Джим Коллинз «От хорошего к великому» — краткое содержание

Книга «От хорошего к великому» Джима Коллинза является культовой работой на тему бизнеса, на протяжении уже более десяти лет остающаяся популярной среди бизнесменов, руководителей и менеджеров. К написанию этой книги автор подошёл как к крупному и серьёзному научному исследованию, которому он вместе с членами своей команды уделил не один год. Было исследовано множество успешных компаний, огромное количество менеджеров и научных работ – всё это делалось с целью собрать информацию о том, как создаётся великий бизнес, а люди становятся успешными руководителями. Принципы, которые открыл Джим Коллинз и которые он раскрывает в своей книге, были опробованы и применены многими компаниями, и позволили им достичь небывалого успеха.

О Джиме Коллинзе

Джим Коллинз – автор нескольких серьёзных работ на тему менеджмента, преподаватель, руководитель лаборатории проблем управления, специализирующейся на исследованиях и консультировании руководителей частных и государственных организаций.

Свой опыт Джим Коллинз получил, работая в таких компаниях как «McKinsey & Company», «Hewlett-Packard» и «CNN International». Также он успел поработать преподавателем в бизнес-школе Стэнфордского университета и посотрудничать с Корпусом морской пехоты США, Американской ассоциацией школьных инспекторов, Ассоциацией церковных лидеров, Американскими гёрл-скаутами и Медицинским институтом Джона Хопкинса.

Краткое содержание книги «От хорошего к великому»

Книга состоит из предисловия, девяти глав, эпилога и нескольких приложений.

Естественно, чтобы в полной мере понять всё, о чём говорит в своей книге Джим Коллинз, необходимо прочесть её всю. Однако мы позволим себе познакомить вас с некоторыми интересными идеями представленной работы, чтобы вы могли сформировать общее представление о ней.

Предисловие

У нас отсутствуют выдающиеся школы, главным образом, по той причине, что мы имеем хорошие школы. У нас отсутствует великое правительство, главным образом, по то причине, что мы имеем хорошее правительство. Лишь небольшое количество людей живёт замечательной жизнью, ведь можно просто жить хорошо. Наибольшее количество компаний так и не достигают грандиозного успеха и не становятся великими, потому что большее их число просто становится хорошими – именно это является их основной проблемой. Важно знать, что великие достижения являются результатом комплекса грамотных и последовательных решений, каждое из которых представляет собой следствие предыдущего.

Руководители пятого уровня

Одна из самых главных причин успеха любой компании, согласно мнению Джима Коллинза, кроется в таланте её руководителя. Автор разделяет руководителей на пять типов, которые различаются по уровням:

- 1 уровень – высокопрофессиональные сотрудники, активно применяющие свой потенциал, опыт, умения и знания

- 2 уровень – ценные члены команды, вносящие свою лепту в достижение целей и эффективно взаимодействующие с остальными участниками команды

- 3 уровень – компетентные менеджеры, способные к самоорганизации и рациональному распределению ресурсов

- 4 уровень – эффективные руководители, которые способны создавать видение будущего и добиваться продвижения компании по намеченной траектории

- 5 уровень – сотрудники, позволяющие добиться выдающихся результатов и обладающие выдающимися личностными характеристиками

Руководитель каждого нового уровня обладает качествами руководителя предшествующего уровня.

Люди – это главное

Главы всех выдающихся компаний не спрашивали себя, в каком направлении двигаться, чтобы после набрать сотрудников, которые подходят к выбранному направлению. Изначально они убеждались в том, что все необходимые сотрудники уже есть, и лишь после этого принимали решение о том, куда направлять усилия.

Люди, организовавшие великие компании, прекрасно осознают, что главным ускорителем роста является не продукт, не конкуренция, не технологии и не рынок – им являются люди, и очень важно обладать способностью находить и удерживать необходимых для организации людей.

Позволять же сотрудникам, не обладающим соответствующими способностями, оставаться в компании является нечестным по отношению к талантливым работникам, т.к. они, непременно, будут ощущать, что им придётся отвечать за некачественную работу своих коллег. Но что ещё хуже, так это то, что лучшие работники начнут покидать компанию. Хороших работников следует мотивировать успехом, однако двойная работа сводит к нулю все их усилия и приносит разочарование.

Лисы и ежи

Исайя Берлин в своём знаменитом эссе «Ёж и Лиса» поделил весь мир на «ежей» и «лис», беря за основу древнегреческую притчу, где лиса знает множество разной информации, а ёж знает нечто одно, но наиболее важное.

Лиса является хитрой, способной выдумывать множество разных стратегий, чтобы напасть на ежа исподтишка. Она проворна, пронырлива и, судя по всему, должна одолеть ежа. Ёж, наоборот, неповоротлив и суетлив, бегая по лесу в поисках пищи.

Лиса выжидает, чтобы атаковать ежа, а ёж ничего не подозревает о её планах и спокойно себе идёт к ней в лапы. Лиса уверена, что вот-вот поймает ежа, и прыгает на него, а он смотрит на неё и думает: «Ну вот, опять, неужели она так никогда ничему и не научится?». Затем ёж становится покрытым иголками шаром и лиса, видя это, бросает свою затею.

Возвратившись домой, лиса придумывает новый план атаки. Сражение повторяется изо дня в день, но, несмотря на все свои видимые преимущества, победителем всегда остаётся ёж.

Вы должны выбрать, кто вы в мире бизнеса – лиса или ёж.

Антибюрократия и самодисциплина

Бюрократия направлена на компенсацию отсутствия дисциплины и компетентности, но такой проблемы может и не возникнуть, если изначально все кадры подобраны правильно. Многие компании создают собственные бюрократические устои для управления «неправильными» людьми в своём штате. По этой причине уходят другие специалисты, а процент среднестатистических сотрудников становится больше. Это становится причиной ещё большего усугубления бюрократии, стремящейся компенсировать отсутствие самодисциплины и отпугивающей лучших сотрудников.

Великие компании сумели создать чётко ограниченные системы, однако обеспечили людям свободу действий и ответственность в пределах таких систем. Ими были наняты дисциплинированные люди, не нуждавшиеся в постоянном контроле, а всё внимание было направлено руководство системой, а не персоналом.

Новые технологии

Все компании, достигшие успеха, активно применяли сложные технологии. Но важно отметить, что это были не технологии в прямом смысле слова, а новый подход к использованию определённых технологий.

Если применять технологию правильно, она станет основой прогресса компании, но не его создателем. Но не следует начинать преобразования, внедряя инновации, т.к. вы не сможете эффективно применять технологии, пока не осознаете, в каких именно технологиях вы нуждаетесь.

Технологии применяются великими компаниями, как ускоритель роста, но не как его причина. Ни одна из таких компаний не начинает преобразования с внедрения инноваций, однако каждая из них стала основоположником внедрения какой-либо инновации, если она не шла вразрез с той бизнес-концепцией, которой компания следовала.

То, как реагирует компания на изменения технологического характера, является показателем того, что она стремится стать великой, а не прозябать. Великие компании отличаются вдумчивым и изобретательным подходом, основанным на стремлении трансформировать имеющийся потенциал в конкретный результат.

Гонки по вертикали

Успешные компании опирались на своё стремление к созиданию и достижению совершенства ради самого совершенства. Те же, кому хватило посредственных результатов, опирались на свой страх остаться не у дел.

Переход от хорошего результата к великому во многих случаях может выглядеть, как какое-то революционное преобразование. Но таковым он будет казаться только тем, кто находится за рамками компании. Для сотрудников организации он является вполне естественным процессом.

Если вы не можете отличить выдающийся результат от естественного процесса, это будет мешать вам выработать грамотное представление на тему того, что реально работает в долгосрочной перспективе.

Великие компании осознали простую истину – огромнейшим потенциалом обладает сам процесс последовательных улучшений. Если вы укажете на конкретные результаты, изначально кажущиеся незначительными, и покажете, как они укладываются в общую бизнес-концепцию, люди осознают рост потенциала и примут ваши идеи. Такой эффект называется «эффектом маховика».

Заключение

Великие компании, сумевшие пройти проверку временем, работают не только для того, чтобы акционеры получали прибыль – для таких компаний денежный поток является основой жизненного процесса, но не становится его сутью.

Книга От хорошего к великому читать онлайн бесплатно, автор Джим Коллинз на Fictionbook

Jim Collins

GOOD TO GREAT

Why Some Companies Make the Leap… And Others Don’t

AVERY A MEMBER OF PENGUIN GROUP (USA) INC.

New York

Издано с разрешения Jim Collins, c/o Curtis Brown, Ltd. и Synopsis Literary Agency

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ни было форме без письменного разрешения владельцев авторских прав.

© Jim Collins, 2001.

© Робб Джим, 2001, графики и рисунки.

© Кнудсен Анне, 2001, фото.

© Перевод на русский язык, издание на русском языке, оформление. ООО «Манн, Иванов и Фербер», 2017

* * *

Заканчивая работу над рукописью, я решил пробежаться по маршруту, который пролегал по крутым и скалистым склонам каньона Эльдорадо Спрингз, на юге от моего дома в Боулдере, Колорадо. Я остановился на вершине, в одном из моих любимых мест, где открывался вид на горную местность, все еще покрытую снегом, и неожиданно в голове у меня возник странный вопрос: за сколько я согласился бы не издавать книгу «От хорошего к великому»?

Это был интересный эксперимент, поскольку я потратил пять лет на работу над проектом и написание книги. Нельзя сказать, что нет такой суммы, ради которой я согласился бы похоронить книгу, но когда мысленно пересек рубеж в сто миллионов долларов, пора было возвращаться назад. Даже такой куш не смог бы заставить меня отказаться от проекта. В сердце я учитель. И поэтому не могу не поделиться со студентами всего мира тем, что мы узнали. И во имя духа познания и просвещения я делаю свое дело.

После многих месяцев отшельничества и монашеского уединения я буду рад услышать, что люди считают правильным в этой книге, а что нет. Надеюсь, вы найдете много ценного на ее страницах и сможете применить это в своей деятельности, будь то бизнес, работа в социальном секторе или, может, ваша личная жизнь.

Джим Коллинз[email protected]; www.jimcollins.com

Эта книга посвящается «обезьянкам».

Я люблю вас, всех и каждого.

Глава 1

Хорошее – враг великого

Хорошее – враг великого.

И это одна из основных причин, почему у нас так мало чего-то по-настоящему великого.

Почему умирать так тяжело, так это из-за неудовлетворенного любопытства.

That’s what makes death so hard – unsatisfied curiosity.

Beryl MarkhamWest with the Night

У нас нет выдающихся школ в основном потому, что у нас есть школы хорошие. У нас нет великого правительства в основном потому, что у нас есть хорошее правительство. Немногие люди живут замечательной жизнью, потому что так легко жить просто хорошо. Подавляющее большинство компаний никогда не становятся великими именно потому, что подавляющее большинство из них становятся вполне хорошими, и это их основная проблема. Для меня это стало очевидным в 1996-м, за ужином с группой специалистов по вопросам управления, собравшихся обсудить методы оценки эффективности деятельности организаций. Билл Миихан, глава сан-францисского офиса McKinsey & Company, наклонился ко мне и доверительно сказал:

– Знаете, Джим, нам в McKinsey очень нравится ваша книга «Построенные навечно». Вы и ваш соавтор написали прекрасный, но, к сожалению, совершенно бесполезный труд.

Заинтригованный, я попросил его объяснить.

– Компании, о которых вы написали, всегда были по большей части выдающимися, – сказал он, – у них не было необходимости осуществлять переход от хорошего к великому. Их создатели, такие как Дэвид Паккард и Джордж Мерк, предопределили «великий» характер этих компаний с самого начала. Но что вы поделаете с теми, кто, прожив полжизни, в одно прекрасное утро вдруг понимает, что создал просто хорошую компанию, но никак не великую?

Теперь я понимаю, что, сказав «бесполезный», Миихан несколько преувеличивал, добиваясь желаемого эффекта, но по сути он был прав – по-настоящему великие компании по большей части всегда были таковыми. И подавляющее большинство хороших компаний оставались именно таковыми – просто хорошими, но не великими. Замечание Миихана на самом деле оказалось ценным подарком, поскольку стало тем семенем, из которого вырос вопрос, послуживший основой этой книги, а именно: «Может ли хорошая компания стать великой, и если да, то как?» Или болезнь быть «просто хорошей компанией» неизлечима?

Спустя пять лет после того судьбоносного ужина мы можем сказать без всякого сомнения – переход от хорошего к великому действительно (здесь и далее курсив автора) возможен, и нам удалось немало узнать о факторах и условиях, которые необходимы для его осуществления. Чтобы достойно ответить на вызов Билла, моя исследовательская группа и я начали пятилетнее исследование – настоящее путешествие с целью понять механизмы перехода от хорошего к великому.

Концепция проекта схематично показана на графике 1.A. Мы выбрали именно те компании, которым удалось осуществить переход от хороших результатов к выдающимся и сохранять эти высокие результаты в течение по крайней мере пятнадцати лет. Мы сравнили показатели деятельности этих компаний с показателями группы тщательно отобранных компаний, которым не удалось осуществить подобного перехода или удалось, но они не смогли удержаться на этом уровне. Затем мы проанализировали те факторы, которые позволили компаниям перейти из разряда хороших в разряд великих и стали определяющими для их долгосрочного успеха. (См. таблицу «Проект “От хорошего к великому”».)

График 1. А

Те компании, которым удалось перейти из разряда хороших в разряд великих, согласно нашей классификации, и которые мы включили в данное исследование, добились исключительных результатов – средняя доходность по акциям этих компаний в течение пятнадцати лет после их преобразования в 6,9 раза выше, чем средний показатель по рынку. Сравните этот показатель с результатами General Electric (компания, которая в конце ХХ века, как многие утверждают, имела лучший состав высшего руководства в США), чья доходность по акциям за пятнадцать лет, с 1985 по 2000 год, превысила средний показатель по рынку только в 2,8 раза. Более того, если бы вы инвестировали $1 в общий фонд компаний, перешедших из разряда хороших в разряд великих в 1965 году, предполагая, что до сего момента доходность по этим акциям была равна средней по рынку, и одновременно инвестировали бы $1 в фонд, который включал бы все акции на рынке, ваша инвестиция в компании, осуществившие переход, 1 января 2000 года увеличилась бы в 471 раз, а инвестиция в акции всех компаний на рынке увеличилась бы лишь в 56 раз.

График 1.B

Замечательный результат, но он становится еще более замечательным, если учесть тот факт, что этого добились компании, которые прежде ничем замечательным не отличались. Приведем всего один пример: компания Walgreens. Более сорока лет Walgreens ничем особенным не выделялась, ее показатели были более или менее сопоставимы со средними показателями по рынку. Но в 1975-м, вдруг откуда ни возьмись – хлоп! – акции Walgreens начинают карабкаться выше… и выше… и выше… и продолжают карабкаться по сей день. С 31 декабря 1975 года до 1 января 2000-го доллар, инвестированный в Walgreens, бил доллар, инвестированный в суперзвезду высоких технологий Intel, в два раза, General Electric – почти в пять раз, Coca-Cola – почти в восемь раз и средний показатель по рынку (включая взлет акций биржи NASDAQ в конце 1999 года) более чем в пятнадцать раз.

Наше пятилетнее исследование принесло немало интересных результатов, многие из которых оказались довольно неожиданными и вошли в противоречие с расхожим мнением; но особенно один вывод является, на наш взгляд, совершенно исключительным: мы глубоко убеждены, что практически любая организация может кардинально улучшить результаты своей деятельности и, возможно, даже стать великой, если она будет последовательно претворять в жизнь идеи и концепции, открытые в ходе нашего исследования.

Как же удалось компании, которая так долго ничем особенным не отличалась, превратиться в предприятие, чьи показатели превзошли показатели компаний с лучшими в мире управленческими структурами и менеджерами? И почему Walgreens была способна совершить такой переход, в то время как другие компании в этой же отрасли, имея те же самые возможности и ресурсы, как, скажем, Eckerd, не смогли его осуществить? Один только этот пример показывает, на чем было сфокусировано наше исследование.

Эта книга не о Walgreens как таковой и не о какой-нибудь другой отдельно взятой компании из нашего исследования. Мы искали ответы на вопрос: может ли хорошая компания стать великой компанией, и если да, то как? Ответы непреложные, универсальные, которые могут быть использованы любой организацией.

Эта книга призвана научить читателя тому, чему научились мы сами. Заключительная часть настоящей главы – рассказ о нашем путешествии, о методах исследования и некоторых основных выводах. Во второй главе мы с головой погрузимся в анализ основных результатов исследования, начиная с самого провокационного – руководство 5-го уровня.

Бесстрашная любознательность

Люди часто спрашивают: «Что заставляет вас заниматься такими грандиозными исследовательскими проектами?» Хороший вопрос. Ответ один – любознательность. Для меня нет ничего более волнующего, чем, столкнувшись с вопросом, на который я не знаю ответа, начать длительный поиск этого самого ответа. Самое замечательное – это взойти на борт судна и, подобно Льюису и Кларку, отправиться на Запад, сказав себе: «Мы не знаем, что найдем, когда доберемся туда, но мы обязательно расскажем, что мы видели, когда вернемся». Вот краткая история одной одиссеи, движимой любопытством.

Первый этап: поиск

Задавшись вопросом, я начал подбирать группу для исследования. (Когда я говорю «мы», это относится к нашей группе. В общей сложности 21 человек работал на разных стадиях проекта, в среднем в каждый отдельный момент – от четырех до шести человек.)

Нашей первой задачей было определить компании, чьи показатели позволили бы отнести их к разряду великих, как показано на графике 1.А. Для этого мы предприняли «смертельный» шестимесячный поход в глубины финансового анализа, разыскивая компании, чьи показатели удовлетворяли бы следующим критериям: совокупная доходность по акциям на уровне или ниже среднего показателя по рынку в течение пятнадцати лет до момента преобразования; затем совокупная доходность по акциям как минимум в три раза выше, чем средний показатель по рынку в течение пятнадцати лет после преобразования. Мы выбрали временной интервал в пятнадцать лет, потому что он исключает чистое везение (вам не может просто везти в течение пятнадцати лет) или благоприятные периоды на рынке. Это также превышает средний срок пребывания на посту СЕО компаний (таким образом нам удалось отделить выдающиеся компании от компаний, которым просто случилось иметь выдающихся руководителей). Мы поставили условием трехкратное превышение среднего показателя по рынку, поскольку это выше, чем средний показатель компаний, которые было принято считать великими. Для сравнения: взаимный фонд, включающий «королевские» акции компаний, которые приведены ниже, с 1985 до 2000 года превзошел средний показатель по рынку только в 2,5 раза, в него вошли бы: 3M, Boeing, Coca-Cola, General Electric, Hewlett-Packard, Intel, Johnson & Johnson, Merck, Motorola, Pepsi, Procter & Gamble, Wal-Mart и Walt Disney. Неплохие соперники, чтобы помериться силами.

Мы тщательно изучили и просеяли исходные компании, которые входили в список Fortune 500 с 1965 по 1999 год, и определили 11 компаний, которые осуществили переход от хороших показателей к выдающимся. (Детальное описание самого исследования можно найти в приложении 1.А.) Однако следует обратить внимание на два важных момента. Во-первых, компании должны были продемонстрировать переход от хороших показателей к великим независимо от отрасли, в которой они работали. Если отрасль как таковая переживала период стремительного развития и деятельность большинства компаний в ней характеризовалась исключительно высокими результатами, мы исключали эти компании из исследования. Во-вторых, мы долго спорили, нужно ли использовать другие критерии для анализа деятельности компаний помимо доходности по акциям, например вклад компаний в увеличение общественного благосостояния или доходы сотрудников. Мы все-таки склонились к тому, чтобы ограничить критерии отбора единственным показателем, поскольку едва ли удалось бы выработать объективные критерии анализа и сравнения на основе других факторов. В последней главе будет рассмотрен вопрос о связи между основополагающими принципами, направляющими деятельность корпораций, и их долгосрочным успехом, хотя фокус всего исследования в основном направлен на вопрос «Как превратить хорошую организацию в организацию, последовательно и в течение длительного времени добивающуюся исключительных результатов?».

Сначала мы были очень удивлены, когда увидели компании, попавшие в список. Кто бы мог подумать, что Fannie Mae превзойдет такие компании, как General Electric и Coca-Cola? Или что Walgreens опередит Intel? Этот неожиданный список компаний – более странную комбинацию трудно было бы представить – сразу преподал нам очень важный урок. Превратить хорошую компанию в великую можно в самой неблагоприятной ситуации. Это был первый из многих сюрпризов, заставивших нас переосмыслить свои представления о корпоративном величии.

Таблица 1.1. Примеры перехода от хороших результатов к выдающимся

Второй этап: с кем сравнивать?

Далее мы сделали, возможно, самый важный шаг во всем исследовании: произвели сравнительный анализ деятельности компаний, которые перешли от хорошего к великому, с деятельностью компаний контрольной группы. Главным для нас было не то, что есть общего у компаний, осуществивших переход от хороших результатов к выдающимся, а то, что именно отличает их от компаний, которым такой переход осуществить не удалось. Приведем пример. Допустим, вы пытаетесь установить, что позволяет спортсменам завоевывать золотые медали на Олимпиаде. Если вы будете изучать только золотых медалистов, то обнаружите, что у них у всех есть тренеры. Но если вы включите в свое исследование тех, кто принимал участие в Олимпиаде, но не получил медалей, обнаружится, что у них тоже были тренеры! Главный вопрос: что систематически отличает золотых медалистов от тех, кто никогда не завоевывает медалей?

Таблица 1.2. Компании, вошедшие в исследование

Мы выбрали для сравнения две группы компаний. Первая группа состоит из компаний прямого сравнения. Это предприятия той же отрасли, что и компании, осуществившие переход из разряда хороших в разряд великих и имевшие сопоставимые возможности и ресурсы в то же самое время, однако не сумевшие добиться коренного улучшения своей деятельности. (Детальное описание процесса отбора приведено в приложении 1.B.)

Вторая группа состоит из «несостоявшихся великих компаний» – то есть компаний, которые осуществили переход от хороших показателей к выдающимся, но не смогли удержать высокие показатели. Мы использовали эти компании для рассмотрения вопросов, связанных с удержанием высоких показателей в долгосрочной перспективе. (См. приложение 1.C.)

В окончательный список вошло 28 компаний: 11 компаний, добившихся выдающихся результатов, 11 компаний прямого сравнения и 6 компаний, которые не смогли удержать высокие показатели, – «несостоявшиеся великие компании».

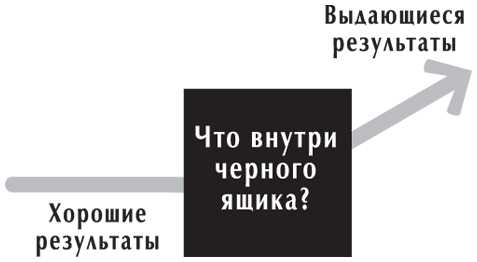

Третий этап: внутри черного ящика

Затем мы начали детальное изучение каждой компании. Мы собрали все печатные материалы о 28 компаниях за последние 50 лет или даже больше. Мы разбили все материалы на категории, такие как стратегия, технологии, руководство и так далее, и присвоили им специальные коды. Затем проинтервьюировали большинство СЕО компаний, добившихся выдающихся результатов, которые возглавляли компании в период осуществления преобразований. Мы также произвели разносторонний качественный и количественный анализ, охватывавший все аспекты деятельности компании – от слияний до зарплаты высшего руководства, от бизнес-стратегии до корпоративной культуры, от сокращения персонала до стиля руководства, от финансовых показателей до текучести кадров. Чтобы все это проделать, потребовалось 10,5 человеко-лет. Мы прочли и последовательно закодировали примерно шесть тысяч статей, подготовили более двух тысяч страниц стенограмм интервью и заполнили информацией 384 Мб компьютерной памяти. (Приложение 1.D содержит подробное описание произведенного анализа.)

Мы сравнивали наше исследование с попыткой заглянуть в черный ящик. Каждый новый шаг на пути осуществления проекта – это как будто новая лампочка, начинающая проливать свет на внутренние процессы, которые позволили компаниям добиться выдающихся результатов.

Имея на руках все необходимые данные, мы начали еженедельные дебаты. По каждой из 28 компаний участники группы и я старательно изучали все материалы прессы, результаты анализа деятельности, интервью с руководством и присвоенные коды. Я делал краткий доклад по каждой компании, представляя предварительные заключения и формулируя вопросы. Затем мы обсуждали материалы, спорили, стучали кулаком по столу, кричали, объявляли перерыв, размышляли, снова спорили, снова объявляли перерыв и размышляли, снова обсуждали, делали выводы и снова спрашивали сами себя: «Что же все это значит?»

Важно понять, что все заключения в данной книге – прямой результат эмпирического исследования. Вначале у нас не было гипотезы или теории, которую хотелось бы проверить. Мы поставили целью вырабатывать гипотезы, опираясь только на собранные нами факты.

Основным методом нашего исследования было последовательное сопоставление элементов деятельности компаний, попавших в разряд выдающихся, с элементами деятельности других компаний, отобранных для сравнения, рождавшее неизменный вопрос «В чем же разница?».

Мы также взяли на вооружение историю о «собаке, которая не залаяла». В знаменитом рассказе о Шерлоке Холмсе «Серебряный» странное ночное поведение собаки послужило ключом к разгадке. Странность поведения заключалась в том, что собака не залаяла, и именно это заставило Холмса сделать вывод, что подозреваемым мог быть только тот, кого собака хорошо знала.

Нам не удалось обнаружить «собак», которые не лаяли бы, когда от них этого ожидали, что и послужило одним из основных ключей к разгадке тайны, как хорошие компании превращаются в великие. Когда мы проникали в черный ящик и включали лампочки, то часто бывали поражены тем, что чего-то не видели (как и тем, что видели).

Например:

• Существует отрицательная корреляция между приглашением известных руководителей со стороны и выдающимися результатами деятельности компании. В 10 из 11 рассматриваемых компаний СЕО были выбраны среди собственных сотрудников, а в сравниваемых компаниях в шесть раз чаще высшее руководство приходило извне.

• Нет связи между особыми формами вознаграждения СЕО и переходом от хорошего к великому. Данные не подтверждают, что структура и методы вознаграждения высшего руководства являются ключевыми для достижения корпоративного совершенства.

• Стратегия как таковая не отличает хорошие компании от великих. И те и другие имели хорошо проработанные стратегии, и у нас нет данных о том, что компании, добившиеся выдающихся результатов, тратили больше времени или сил на выработку своих стратегий.

• Компании, которые добились выдающихся результатов, в принципе, не фокусировались на том, что делать, чтобы стать великими; они фокусировались на том, чего не делать, и на том, что надо перестать делать немедленно.

• Технологии не имеют, в сущности, ничего общего с переходом от хорошего к великому. Технологии могут ускорить процесс преобразований, но не могут служить их причиной.

• Слияния и поглощения не играют практически никакой роли в активизации перехода от хорошего к великому; две большие посредственности, слитые воедино, никогда не превратятся в одну великую компанию.

• Компании, осуществившие переход от хорошего к великому, уделяли мало внимания управлению изменениями, мотивации сотрудников и дисциплине. При благоприятных условиях проблемы ответственности, дисциплины, мотивации или боязни перемен разрешались сами собой.

• В компаниях, осуществивших переход от хорошего к великому, не придумывали название, не праздновали начало и не составляли планов трансформации. Некоторые руководители даже признавались, что вначале и не подозревали о масштабе перемен, происходящих на их предприятиях. Действительно, эти компании добились революционных перемен в результатах своей деятельности, но не революционным путем.

• Компании, которые добились выдающихся результатов, в общем, не представляли процветающие отрасли, и некоторые осуществляли свою деятельность в неблагоприятных секторах экономики. У нас нет примеров компаний, которым по чистому везению случилось оказаться сидящими в ракете, взлетевшей в небо. Выдающийся успех – это не игра случая, а, как оказалось, вполне осознанный выбор.

1. Beryl Markham, West with the Night. San Francisco: North Point Press, 1983.1. Одна из ведущих консалтинговых фирм. Built to Last: Succesful Habits of the Visionary Companies – книга Джима Коллинза и Джерри Порраса, которая принесла им известность. Издана на русском языке: Коллинз Д., Поррас Д. Построенные навечно. Успех компаний, обладающих видением] М.: Манн, Иванов и Фербер, 2011. 3. Описание того, как были построены графики 1.A и 1.B, находится в примечаниях к главе 1 и в конце книги. Прим. авт.4. Эта группа компаний называется comparison companies – компании, которые использовались для сравнения, и компании прямого сравнения.5. Good-to-great – оригинальный термин автора. Дословно переводится «от хорошего к великому», но в тексте употребляется в качестве прилагательного. В книге используются следующие варианты перевода: добившиеся выдающихся результатов, великие и совершившие переход от хорошего к великому.2. Расчет доходности по акциям был произведен на основе данных Исследовательского центра котировок ценных бумаг Чикагского университета. Основные определения: • месячная доходность: совокупная доходность за определенный месяц, включая реинвестированные дивиденды на каждую акцию; • суммарная месячная доходность: суммарная доходность по всем акциям компании за определенный месяц, включая реинвестированные дивиденды на каждую акцию; • совокупная доходность по акциям: совокупная стоимость Х долларов, инвестированных в отдельную акцию с момента 1 до момента 2, рассчитанная по формуле: $Х × (1 + месячная доходность² m1) × (1 + месячная доходность² m2) × … (1 + месячная доходность² t2), где m1 – окончание первого месяца после начала отсчета 1, m2 – окончание второго месяца с момента отсчета 1 и так далее; • средний показатель по рынку (или просто рынок) Нью-Йоркская фондовая биржа, Американская фондовая биржа и NASDAQ. Показатель состоит из суммарной стоимости всех компаний, чьи акции продаются на этих биржах (включая реинвестированные дивиденды), помноженные на отношение стоимости компании к общей стоимости всего рынка; • коэффициент совокупной доходности акций относительно рынка: в конце определенного периода этот коэффициент рассчитывается путем деления совокупного дохода от Х долларов, инвестированных в компанию, на совокупный доход от Х долларов, инвестированных в рынок; обе инвестиции должны быть произведены в один и тот же день; • день начала трансформации для компаний, которые добились выдающихся результатов: точная дата начала перехода от хорошего к великому – это день, когда результаты деятельности компании с точки зрения доходности ее акций относительно среднего показателя по рынку начинали значительно превышать доходность рынка после длительного периода, когда они стояли на уровне средних показателей по рынку или уступали ему, и никогда уже не опускались ниже.3. По данным Исследовательского центра котировок ценных бумаг Чикагского университета, совокупный доход по акциям был рассчитан для периода с 31.12.84 по 31.12.99 для General Electric и рынка, с учетом реинвестирования дивидендов и с поправкой на дробление акций. График 1.A построен по следующей методологии: a) Для каждой из компаний, которые добились выдающихся результатов, инвестируйте $1 за 15 лет до начала трансформации. Сделайте аналогичную инвестицию в рынок. Рассчитайте совокупный доход на $1, инвестированный на момент трансформации, минус 15 лет до момента начала трансформации и плюс 15 лет после для обеих инвестиций. В случае если в Исследовательском центре котировок ценных бумаг Чикагского университета нет необходимых данных (например, если компании не были открытыми акционерными обществами, появились в результате слияний или были приобретены другими компаниями), используйте средние показатели по рынку. b) Для каждой компании, которая добилась выдающихся результатов, рассчитайте коэффициент совокупного дохода по акциям к среднему по рынку для периода с t–15 до t+15 (где t – точка начала трансформации), чтобы построить кривую совокупной доходности акций. c) Сдвиньте кривую этого коэффициента совокупной доходности для каждой компании так, чтобы на момент начала трансформации коэффициент совокупной доходности к среднему по рынку равнялся 1. Это сведет все начала процессов трансформаций всех компаний, которые добились выдающихся результатов, к общей точке начала отсчета, обозначенной t. Сделайте это путем деления коэффициента совокупной доходности акций к среднему показателю по рынку за каждый месяц (рассчитанные в пункте «b») с t–15 до t+15 на совокупный доход по акциям, рассчитанный точно на момент начала трансформации. d) Используйте эти смещенные показатели доходности, чтобы рассчитать средние коэффициенты к среднему показателю по рынку для всех 11 компаний, которые добились выдающихся результатов, за каждый месяц от t–15 до t+15. Другими словами, рассчитайте среднее значение для показателей, рассчитанных в пункте «с» для t–15, для всех 11 компаний, затем t–15 плюс один месяц для всех 11 компаний, плюс два месяца и так далее для всех 360 месяцев. Это даст отношение суммарного, совокупного дохода для всех компаний, которые добились выдающихся результатов, к среднему показателю по рынку. e) Для всех компаний прямого сравнения повторите шаги в пунктах «a» – «c», используя те же даты, которые вы использовали для их двойников, которым удалось добиться выдающихся результатов. f) Для компаний прямого сравнения повторите шаги пункта «d». g) График 1.A показывает результаты деятельности компаний, которые добились выдающихся результатов, по сравнению с компаниями, которые мы использовали для прямого сравнения, совокупный средний коэффициент доходности на рынке от t–15 до t+15, где t – единая точка отсчета, в которой этот коэффициент равен 1,0. График 1.B построен по следующей методологии: a) Для каждой компании, которая добилась выдающихся результатов, инвестируйте $1 31 декабря 1964 года (дата первой трансформации в нашем исследовании). b) Для каждой компании, которая добилась выдающихся результатов, рассчитайте совокупную доходность по средней рыночной ставке доходности до момента начала трансформации, затем начните использовать ставку доходности, которая является средней для компаний, добившихся выдающихся результатов. Для всех компаний, по которым в Исследовательском центре котировок ценных бумаг Чикагского университета нет данных (такое случается, если акции компаний еще не поступили на рынок, а также если компании появились в результате слияний или были приобретены другими компаниями), используйте средние показатели по рынку. c) Для каждого месяца с 31 декабря 1964 года по 31 декабря 1999 года сложите совокупную доходность по акциям всех 11 компаний и разделите результат на 11. Такой расчет даст вам совокупную доходность по инвестициям во все эти компании. d) Для среднего показателя по рынку инвестируйте $1 с 31 декабря 1964 года по 31 декабря 1999 года. e) Для каждой компании, взятой для прямого сравнения, повторите шаги «a» – «c», используя средний показатель по рынку до момента трансформации соответствующей компании, которая добилась выдающихся результатов. Замечание: для R.J.R. мы использовали средний показатель по рынку с 31.05.89 по 31.12.99, поскольку компания, после того как контрольный пакет выкупило высшее руководство, была разбита на части (R.J.R. и Nabisco). f) График 1.B показывает данные по рынку как по компаниям, которые мы использовали для сравнения, так и по компаниям, которые добились выдающихся результатов, при условии, если бы вы инвестировали $1 с 31 декабря 1964 года по 2000 год.6. Взвешенные по объему, см. также примечания к главе 1.7. Расчет доходности по акциям, использованный в этой книге, производится на основе совокупной доходности акций с учетом реинвестирования дивидендов и с поправкой на дробление акций. Средний показатель по рынку (или просто «рынок») относится ко всем акциям, которые обращаются на Нью-Йоркской фондовой бирже, Американской фондовой бирже и NASDAQ. Ссылки на источники данных и методология расчетов приведены в комментариях к главе 1. Прим. авт.8. Руководители первой сухопутной экспедиции (1804–1806) на Западное побережье США.9. Chief Executive Officer (англ.) высшая исполнительная должность в компании. В принятой в России иерархии аналог генерального директора. Прим. ред.10. Публикуемый ежегодно журналом Fortune список 500 крупнейших в мире (по рыночной стоимости и обороту) компаний.11. Информация о компаниях приводится далее по тексту, а также в приложениях.12. [12] Отношение совокупной доходности по акциям к среднему показателю по рынку.fictionbook.ru

10 главных мыслей книги «От хорошего к великому»

«От хорошего к великому» – это книга классика бизнес-литературы, чьи творения разошлись по всему миру тиражом более 10 000 000 экземпляров. Автор, бизнес-консультант с мировым именем Джим Коллинз на примере выдающихся компаний рассматривает те факторы, условия и механизмы их деятельности, которые привели их к долгосрочному успеху.

Эта книга – в прямом смысле анкета для бизнеса. Здесь есть инструменты, вопросы и ответы, с помощью которых можно провести аудит вашей компании. Они покажут вам, насколько вы далеки от выдающегося успеха.

Возможно, опыт великих подтолкнет вас к свершениям. 95% людей способны привести компанию (любую!) к выдающемуся успеху, если следовать определенным идеям и концепциям, говорит автор. Даже если ваша компания – это крошечная команда из трех человек, отдел в компании, собственный проект или даже ваша личная жизнь. Данные советы – универсальны, и подходят всем, кто хочет достичь успеха в своем деле. Почему бы вам не стать одним из тех, кто добился успеха?

1. Соберите правильную команду.

Терпеливо ищите тех, кто может применить свои таланты и умения для наилучшей реализации вашей идеи. Возможно, эти люди будут недостаточно профессиональны, но если они мотивированы идеей, они «доберут» свое очень быстро. «Ваши» люди хотят изменений, какие бы они не были.

Руководители великих компаний не задавались вопросом, куда им плыть, чтобы потом подобрать людей под выбранное направление. Нет, они сначала удостоверялись, что все нужные люди на борту (а все ненужные за бортом), и только потом решали, куда же им плыть. По сути, они говорили: «Послушайте, я, на самом деле, не знаю, куда надо плыть. И все, что я знаю, это то, что если на корабле будут нужные люди, и они будут на нужных местах, а ненужные люди останутся на берегу, то мы как-нибудь разберемся, куда плыть, чтобы добраться туда, где нам будет хорошо.

2. Верьте в неизбежность успеха.

Это сработает при условии, что вашу личную веру разделяют члены управленческой команды и усердные сотрудники всех отделов. Такая компания уверенно смотрит в лицо объективным фактам, испытывает азарт и как будто говорит: «Нас не сбить с толку». Тогда скептики и критики с удивлением признают, что были неправы, не веря в ваш успех. Это называется «парадоксом Стокдейла».

Вот один очень важный урок: никогда не путайте веру в то, что вы победите (а вы не можете позволить себе потерять эту веру) с суровой необходимостью трезво смотреть фактам в лицо, как бы ужасны они ни были…. Я никогда не терял веры… Я никогда не сомневался не только в том, что выйду, но и в том, что останусь победителем, и то, что я пережил – это опыт, определивший всю мою дальнейшую жизнь, и я ни на что бы его не променял.

3. Любая проблема – это новая возможность стать лучше.

Если вы рассматриваете любое препятствие как способ стать лучше, то с каждым новым конкурентом вы становитесь по-настоящему сильным. Не пытайтесь реанимировать то, что умирает и не имеет надежды вновь дать плоды. Трансформируйте то, что у вас есть под новые реалии, — достигайте успеха.

…огромное преимущество, заключенное в самом факте конкуренции с сильнейшим: «Можно ли было представить себе лучшего конкурента, чем Procter&Gamble? Никогда. Я говорю это, потому что мы их действительно уважали. Они были больше. Они были талантливее. У них был прекрасный маркетинг. Они вышибли с рынка всех конкурентов, кроме одного – Kimberly-Clark. И это то, чем мы действительно гордимся.

4. Развивайте свою настоящую страсть.

Так вы преодолеете все сложности, найдете лучшие решения. Ставя цели компании на первый план, вы искренне стремитесь улучшить ее. Если ваши личные цели и цели ваших сотрудников подчинены главной идее всего бизнеса, то вы добьетесь успеха. Ваша компания выживет, даже если вы надолго уйдете с руководящего поста. Если же сначала реализовываются личные амбиции управленца, то после его ухода резкий взлет компании, ее успех, превращаются в резкое падение.

Верность принципу «сначала кто», возможно, то самое звено, которое соединяет великую компанию и великую жизнь. Не важно, чего мы смогли добиться в жизни, но если мы проводим большую часть нашего времени с людьми, которых не любим и не уважаем, у нас, возможно, далеко не лучшая жизнь. Если же большую часть времени мы проводим с людьми, которых любим и уважаем, с людьми, которых желаем видеть вокруг себя и которые никогда нас не разочаруют, у нас наверняка замечательная жизнь, вне зависимости от того, чем мы занимаемся.

5. Планомерно раскручивайте «маховик»

Для великих компаний трансформация – естественный и даже незаметный процесс, основанный на приверженности однажды выбранной стратегии. Это как запуск маховика: вы долго и упорно толкаете его, сдвигая на миллиметр в час, но однажды маховик начнет понемногу ускоряться и завертится во всю мощь. Так действуют компании – постепенно идут к цели, мелкими шажками, подчиняя все тактики и технологии одной идее.

Представьте себе яйцо. Никто не обращает на него внимания до того момента, пока однажды скорлупа не треснет и не вылупится цыпленок. Все газеты и журналы хватаются за это событие и пестрят заголовками типа «Превращение яйца в курицу!», «Революционное преобразование яйца!»… Как будто за одну ночь яйцо совершило какую-то удивительную метаморфозу, кардинальным образом переделав себя в курицу. Но как это выглядит с позиции курицы? … Пока весь мир игнорирует яйцо , цыпленок формируется, растет, развивается. С точки зрения цыпленка, сломать скорлупу – это просто еще один шаг в долгой цепи шагов.

6. Не бойтесь фактов, даже не слишком приятных.

Игнорирование реальности и пренебрежение фактами – плохая формула менеджмента, которая приводит к принятию минусовых решений. Правильные решения принимаются только в том случае, когда вы ясно понимаете происходящее, принимаете объективно факты и собрали команду, способную действовать в таких условиях.

Вы начинаете с того, что тщательно и честно анализируете ситуацию – правильные решения зачастую становятся очевидными. Конечно, не всегда, но часто. Но даже если решения не очевидны, одно несомненно: вы абсолютно не можете принимать правильные решения, не глядя в лицо фактам. Великие компании действовали в соответствии с этим принципом, тогда как компании прямого сравнения, как правило, нет.

7. Избавляйтесь от того, что мешает.

Успеха достигает тот человек и та компания, которые в первую очередь делают две вещи.

Первое – определяют, что им мешает стать лучшими, и постепенно избавляются от этого.

Второе – отсекают то, от чего стоит избавиться немедленно без размышлений. Поймите, что вы можете делать лучше всех, а что не можете, то есть основу вашей экономической модели – и действуйте последовательно, без суеты и хаотичных решений.

Корк (руководитель Walgreens, огромной сети аптек, львиная доля прибыли компании приходилась на сеть ресторанов, с которых началась сама компания. Через 15 лет доходность акций сети выросла в 15 раз, обойдя GE, Merck, Coca-Cola и Intel – прим. ред) сказал на одном из заседаний по планированию: «… В течение следующих пяти лет мы должны полностью расстаться с ресторанным бизнесом». В то время у нас было более 500 ресторанов… Через шесть месяцев во время следующего заседания кто-то просто вскользь заметил, что осталось пять лет, чтобы разделаться с ресторанным бизнесом. Корк не обладал мощным голосом, поэтому он просто постучал по столу и сказал: «… я сказал пять лет шесть месяцев назад, теперь осталось только четыре с половиной». С этого самого момента дела пошли, и мы действительно стали постепенно избавляться от наших ресторанов.

8. Будьте терепеливы, двигайтесь как еж.

Выдающимися стали те компаний, руководство которых можно описать так:

1) тип личности «Еж», а не «Лиса»;

2) честолюбие топ-менеджера касается исключительно целей компании;

3) карьерный рост внутри компании.

Люди-ежи – спокойные и даже стеснительные люди, но они обладают профессиональной волей, непоколебимостью относительно выбранного пути. Еж выбирает для себя одно дело и в нем достигает исключительного успеха. Лисы же амбициозные, многоракурсные, непоследовательные, рассеиваются на множество дел, стремясь совершить революцию.

В 1971 году, казалось бы, ничем не выдающийся человек по имени Дарвин И. Смит стал главой компании Kimberly-Clark – старого, неповоротливого предприятия по производству бумаги…. 25 лет спустя Kimberly-Clark купила Scott Paper и опередила Procter & Gamble в шести из восьми товарных категорий. Уйдя с поста, Смит прокомментировал выдающиеся результаты словами: «Я все время старался доказать, что могу справиться с этой работой».

9. Вера в идею – лучшая мотивация.

Человек, мотивированный идеей, сам себя стимулирует на качественную работу. Такие топ-менеджеры вели свою компанию к успеху вне зависимости от размера их гонорара. Профессионал, мотивированный только деньгами, дает результаты только на уровне хороших, но не исключительных.

Пусть ваши работники проявляют свои способности там, где они реально нужны. Дайте им свободу, но в рамках понятных ограничений.

У всех компаний есть своя культура, некоторые отличаются дисциплиной, но немногие обладают культурой дисциплины. Когда у вас работают дисциплинированные люди, вам не нужна иерархия. Когда у вас дисциплинированное мышление, вам не нужна бюрократия. Когда у вас дисциплинированные действия, вам не нужен избыточный контроль. Если вы соедините культуру дисциплины с предпринимательской этикой, вы получите волшебную смесь.

10. Истина рождается в споре и сомнениях.

Задавайте вопросы до тех пор, пока не начнете понимать все, что происходит с вашей компанией. Подталкивайте (но не принуждайте!) всегда задавать вопросы вам и искать каждый день то, что улучшит работу всей компании.

Эти парни никогда друг с другом не соглашались, они спорили по каждому поводу, они готовы были убить друг друга, они вовлекали в спор всех, кого могли, и чье мнение ценили. Но когда приходило время принимать решение, оно всегда было наготове. Это и был Phillip Morris». […] Все споры были только защитой интересов компании, а не проявлением чьих-то личных амбиций.

Вырабатывая стратегию и тактику, ваши сотрудники могут спорить и даже кричать (естественно, речь не идет о конфликтах). Зато после создания общего решения они будут вместе уверенно идти в выбранном направлении. Коллектив имеет право на неприятные вопросы, честные факты, инициативу.

thepoint.rabota.ua

От хорошего к великому – читать онлайн бесплатно

Джим Коллинз

От хорошего к великому

Jim Collins

GOOD TO GREAT

Why Some Companies Make the Leap… And Others Don’t

AVERY A MEMBER OF PENGUIN GROUP (USA) INC.

New York

Издано с разрешения Jim Collins, c/o Curtis Brown, Ltd. и Synopsis Literary Agency

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ни было форме без письменного разрешения владельцев авторских прав.

© Jim Collins, 2001.

© Робб Джим, 2001, графики и рисунки.

© Кнудсен Анне, 2001, фото.

© Перевод на русский язык, издание на русском языке, оформление. ООО «Манн, Иванов и Фербер», 2017

* * *

Заканчивая работу над рукописью, я решил пробежаться по маршруту, который пролегал по крутым и скалистым склонам каньона Эльдорадо Спрингз, на юге от моего дома в Боулдере, Колорадо. Я остановился на вершине, в одном из моих любимых мест, где открывался вид на горную местность, все еще покрытую снегом, и неожиданно в голове у меня возник странный вопрос: за сколько я согласился бы не издавать книгу «От хорошего к великому»?

Это был интересный эксперимент, поскольку я потратил пять лет на работу над проектом и написание книги. Нельзя сказать, что нет такой суммы, ради которой я согласился бы похоронить книгу, но когда мысленно пересек рубеж в сто миллионов долларов, пора было возвращаться назад. Даже такой куш не смог бы заставить меня отказаться от проекта. В сердце я учитель. И поэтому не могу не поделиться со студентами всего мира тем, что мы узнали. И во имя духа познания и просвещения я делаю свое дело.

После многих месяцев отшельничества и монашеского уединения я буду рад услышать, что люди считают правильным в этой книге, а что нет. Надеюсь, вы найдете много ценного на ее страницах и сможете применить это в своей деятельности, будь то бизнес, работа в социальном секторе или, может, ваша личная жизнь.

Джим Коллинз

[email protected]; www.jimcollins.com

Эта книга посвящается «обезьянкам».

Я люблю вас, всех и каждого.

Глава 1

Хорошее – враг великого

Хорошее – враг великого.

И это одна из основных причин, почему у нас так мало чего-то по-настоящему великого.

Почему умирать так тяжело, так это из-за неудовлетворенного любопытства.

Берил Маркхем

На запад, вслед за ночью

That’s what makes death so hard – unsatisfied curiosity.

Beryl Markham

West with the Night{1}

У нас нет выдающихся школ в основном потому, что у нас есть школы хорошие. У нас нет великого правительства в основном потому, что у нас есть

ruwapa.net

Читать книгу От хорошего к великому Джима Коллинза : онлайн чтение

Джим Коллинз

От хорошего к великому

Jim Collins

GOOD TO GREAT

Why Some Companies Make the Leap… And Others Don’t

AVERY A MEMBER OF PENGUIN GROUP (USA) INC.

New York

Издано с разрешения Jim Collins, c/o Curtis Brown, Ltd. и Synopsis Literary Agency

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ни было форме без письменного разрешения владельцев авторских прав.

© Jim Collins, 2001.

© Робб Джим, 2001, графики и рисунки.

© Кнудсен Анне, 2001, фото.

© Перевод на русский язык, издание на русском языке, оформление. ООО «Манн, Иванов и Фербер», 2017

* * *

Заканчивая работу над рукописью, я решил пробежаться по маршруту, который пролегал по крутым и скалистым склонам каньона Эльдорадо Спрингз, на юге от моего дома в Боулдере, Колорадо. Я остановился на вершине, в одном из моих любимых мест, где открывался вид на горную местность, все еще покрытую снегом, и неожиданно в голове у меня возник странный вопрос: за сколько я согласился бы не издавать книгу «От хорошего к великому»?

Это был интересный эксперимент, поскольку я потратил пять лет на работу над проектом и написание книги. Нельзя сказать, что нет такой суммы, ради которой я согласился бы похоронить книгу, но когда мысленно пересек рубеж в сто миллионов долларов, пора было возвращаться назад. Даже такой куш не смог бы заставить меня отказаться от проекта. В сердце я учитель. И поэтому не могу не поделиться со студентами всего мира тем, что мы узнали. И во имя духа познания и просвещения я делаю свое дело.

После многих месяцев отшельничества и монашеского уединения я буду рад услышать, что люди считают правильным в этой книге, а что нет. Надеюсь, вы найдете много ценного на ее страницах и сможете применить это в своей деятельности, будь то бизнес, работа в социальном секторе или, может, ваша личная жизнь.

Джим Коллинз

[email protected]; www.jimcollins.com

Эта книга посвящается «обезьянкам».

Я люблю вас, всех и каждого.

Глава 1

Хорошее – враг великого

Хорошее – враг великого.

И это одна из основных причин, почему у нас так мало чего-то по-настоящему великого.

Почему умирать так тяжело, так это из-за неудовлетворенного любопытства.

Берил Маркхем

На запад, вслед за ночью

That’s what makes death so hard – unsatisfied curiosity.

Beryl Markham

West with the Night1

Beryl Markham, West with the Night. San Francisco: North Point Press, 1983.[Закрыть]

У нас нет выдающихся школ в основном потому, что у нас есть школы хорошие. У нас нет великого правительства в основном потому, что у нас есть хорошее правительство. Немногие люди живут замечательной жизнью, потому что так легко жить просто хорошо. Подавляющее большинство компаний никогда не становятся великими именно потому, что подавляющее большинство из них становятся вполне хорошими, и это их основная проблема. Для меня это стало очевидным в 1996-м, за ужином с группой специалистов по вопросам управления, собравшихся обсудить методы оценки эффективности деятельности организаций. Билл Миихан, глава сан-францисского офиса McKinsey & Company1

Одна из ведущих консалтинговых фирм.

[Закрыть], наклонился ко мне и доверительно сказал:

– Знаете, Джим, нам в McKinsey очень нравится ваша книга «Построенные навечно»2

Built to Last: Succesful Habits of the Visionary Companies – книга Джима Коллинза и Джерри Порраса, которая принесла им известность. Издана на русском языке: Коллинз Д., Поррас Д. Построенные навечно. Успех компаний, обладающих видением] М.: Манн, Иванов и Фербер, 2011.

[Закрыть]. Вы и ваш соавтор написали прекрасный, но, к сожалению, совершенно бесполезный труд.

Заинтригованный, я попросил его объяснить.

– Компании, о которых вы написали, всегда были по большей части выдающимися, – сказал он, – у них не было необходимости осуществлять переход от хорошего к великому. Их создатели, такие как Дэвид Паккард и Джордж Мерк, предопределили «великий» характер этих компаний с самого начала. Но что вы поделаете с теми, кто, прожив полжизни, в одно прекрасное утро вдруг понимает, что создал просто хорошую компанию, но никак не великую?

Теперь я понимаю, что, сказав «бесполезный», Миихан несколько преувеличивал, добиваясь желаемого эффекта, но по сути он был прав – по-настоящему великие компании по большей части всегда были таковыми. И подавляющее большинство хороших компаний оставались именно таковыми – просто хорошими, но не великими. Замечание Миихана на самом деле оказалось ценным подарком, поскольку стало тем семенем, из которого вырос вопрос, послуживший основой этой книги, а именно: «Может ли хорошая компания стать великой, и если да, то как?» Или болезнь быть «просто хорошей компанией» неизлечима?

Спустя пять лет после того судьбоносного ужина мы можем сказать без всякого сомнения – переход от хорошего к великому действительно (здесь и далее курсив автора) возможен, и нам удалось немало узнать о факторах и условиях, которые необходимы для его осуществления. Чтобы достойно ответить на вызов Билла, моя исследовательская группа и я начали пятилетнее исследование – настоящее путешествие с целью понять механизмы перехода от хорошего к великому.

Концепция проекта схематично показана на графике 1.A3

Описание того, как были построены графики 1.A и 1.B, находится в примечаниях к главе 1 и в конце книги. Прим. авт.

[Закрыть]. Мы выбрали именно те компании, которым удалось осуществить переход от хороших результатов к выдающимся и сохранять эти высокие результаты в течение по крайней мере пятнадцати лет. Мы сравнили показатели деятельности этих компаний с показателями группы тщательно отобранных компаний, которым не удалось осуществить подобного перехода или удалось, но они не смогли удержаться на этом уровне4

Эта группа компаний называется comparison companies – компании, которые использовались для сравнения, и компании прямого сравнения.

[Закрыть]. Затем мы проанализировали те факторы, которые позволили компаниям перейти из разряда хороших в разряд великих и стали определяющими для их долгосрочного успеха5

Good-to-great – оригинальный термин автора. Дословно переводится «от хорошего к великому», но в тексте употребляется в качестве прилагательного. В книге используются следующие варианты перевода: добившиеся выдающихся результатов, великие и совершившие переход от хорошего к великому.

[Закрыть]. (См. таблицу «Проект “От хорошего к великому”».)

График 1. А

Те компании, которым удалось перейти из разряда хороших в разряд великих, согласно нашей классификации, и которые мы включили в данное исследование, добились исключительных результатов – средняя доходность по акциям этих компаний в течение пятнадцати лет после их преобразования в 6,9 раза выше, чем средний показатель по рынку2

Расчет доходности по акциям был произведен на основе данных Исследовательского центра котировок ценных бумаг Чикагского университета. Основные определения:

• месячная доходность: совокупная доходность за определенный месяц, включая реинвестированные дивиденды на каждую акцию;

• суммарная месячная доходность: суммарная доходность по всем акциям компании за определенный месяц, включая реинвестированные дивиденды на каждую акцию;

• совокупная доходность по акциям: совокупная стоимость Х долларов, инвестированных в отдельную акцию с момента 1 до момента 2, рассчитанная по формуле:

$Х × (1 + месячная доходность² m1) × (1 + месячная доходность² m2) × … (1 + месячная доходность² t2), где m1 – окончание первого месяца после начала отсчета 1, m2 – окончание второго месяца с момента отсчета 1 и так далее;

• средний показатель по рынку (или просто рынок) Нью-Йоркская фондовая биржа, Американская фондовая биржа и NASDAQ. Показатель состоит из суммарной стоимости всех компаний, чьи акции продаются на этих биржах (включая реинвестированные дивиденды), помноженные на отношение стоимости компании к общей стоимости всего рынка;

• коэффициент совокупной доходности акций относительно рынка: в конце определенного периода этот коэффициент рассчитывается путем деления совокупного дохода от Х долларов, инвестированных в компанию, на совокупный доход от Х долларов, инвестированных в рынок; обе инвестиции должны быть произведены в один и тот же день;

• день начала трансформации для компаний, которые добились выдающихся результатов: точная дата начала перехода от хорошего к великому – это день, когда результаты деятельности компании с точки зрения доходности ее акций относительно среднего показателя по рынку начинали значительно превышать доходность рынка после длительного периода, когда они стояли на уровне средних показателей по рынку или уступали ему, и никогда уже не опускались ниже.

[Закрыть]. Сравните этот показатель с результатами General Electric (компания, которая в конце ХХ века, как многие утверждают, имела лучший состав высшего руководства в США), чья доходность по акциям за пятнадцать лет, с 1985 по 2000 год, превысила средний показатель по рынку только в 2,8 раза3

По данным Исследовательского центра котировок ценных бумаг Чикагского университета, совокупный доход по акциям был рассчитан для периода с 31.12.84 по 31.12.99 для General Electric и рынка, с учетом реинвестирования дивидендов и с поправкой на дробление акций.

График 1.A построен по следующей методологии:

a) Для каждой из компаний, которые добились выдающихся результатов, инвестируйте $1 за 15 лет до начала трансформации. Сделайте аналогичную инвестицию в рынок. Рассчитайте совокупный доход на $1, инвестированный на момент трансформации, минус 15 лет до момента начала трансформации и плюс 15 лет после для обеих инвестиций. В случае если в Исследовательском центре котировок ценных бумаг Чикагского университета нет необходимых данных (например, если компании не были открытыми акционерными обществами, появились в результате слияний или были приобретены другими компаниями), используйте средние показатели по рынку.

b) Для каждой компании, которая добилась выдающихся результатов, рассчитайте коэффициент совокупного дохода по акциям к среднему по рынку для периода с t–15 до t+15 (где t – точка начала трансформации), чтобы построить кривую совокупной доходности акций.

c) Сдвиньте кривую этого коэффициента совокупной доходности для каждой компании так, чтобы на момент начала трансформации коэффициент совокупной доходности к среднему по рынку равнялся 1. Это сведет все начала процессов трансформаций всех компаний, которые добились выдающихся результатов, к общей точке начала отсчета, обозначенной t. Сделайте это путем деления коэффициента совокупной доходности акций к среднему показателю по рынку за каждый месяц (рассчитанные в пункте «b») с t–15 до t+15 на совокупный доход по акциям, рассчитанный точно на момент начала трансформации.

d) Используйте эти смещенные показатели доходности, чтобы рассчитать средние коэффициенты к среднему показателю по рынку для всех 11 компаний, которые добились выдающихся результатов, за каждый месяц от t–15 до t+15. Другими словами, рассчитайте среднее значение для показателей, рассчитанных в пункте «с» для t–15, для всех 11 компаний, затем t–15 плюс один месяц для всех 11 компаний, плюс два месяца и так далее для всех 360 месяцев. Это даст отношение суммарного, совокупного дохода для всех компаний, которые добились выдающихся результатов, к среднему показателю по рынку.

e) Для всех компаний прямого сравнения повторите шаги в пунктах «a» – «c», используя те же даты, которые вы использовали для их двойников, которым удалось добиться выдающихся результатов.

f) Для компаний прямого сравнения повторите шаги пункта «d».

g) График 1.A показывает результаты деятельности компаний, которые добились выдающихся результатов, по сравнению с компаниями, которые мы использовали для прямого сравнения, совокупный средний коэффициент доходности на рынке от t–15 до t+15, где t – единая точка отсчета, в которой этот коэффициент равен 1,0.

График 1.B построен по следующей методологии:

a) Для каждой компании, которая добилась выдающихся результатов, инвестируйте $1 31 декабря 1964 года (дата первой трансформации в нашем исследовании).

b) Для каждой компании, которая добилась выдающихся результатов, рассчитайте совокупную доходность по средней рыночной ставке доходности до момента начала трансформации, затем начните использовать ставку доходности, которая является средней для компаний, добившихся выдающихся результатов. Для всех компаний, по которым в Исследовательском центре котировок ценных бумаг Чикагского университета нет данных (такое случается, если акции компаний еще не поступили на рынок, а также если компании появились в результате слияний или были приобретены другими компаниями), используйте средние показатели по рынку.

c) Для каждого месяца с 31 декабря 1964 года по 31 декабря 1999 года сложите совокупную доходность по акциям всех 11 компаний и разделите результат на 11. Такой расчет даст вам совокупную доходность по инвестициям во все эти компании.

d) Для среднего показателя по рынку инвестируйте $1 с 31 декабря 1964 года по 31 декабря 1999 года.

e) Для каждой компании, взятой для прямого сравнения, повторите шаги «a» – «c», используя средний показатель по рынку до момента трансформации соответствующей компании, которая добилась выдающихся результатов. Замечание: для R.J.R. мы использовали средний показатель по рынку с 31.05.89 по 31.12.99, поскольку компания, после того как контрольный пакет выкупило высшее руководство, была разбита на части (R.J.R. и Nabisco).

f) График 1.B показывает данные по рынку как по компаниям, которые мы использовали для сравнения, так и по компаниям, которые добились выдающихся результатов, при условии, если бы вы инвестировали $1 с 31 декабря 1964 года по 2000 год.

[Закрыть]. Более того, если бы вы инвестировали $1 в общий фонд компаний, перешедших из разряда хороших в разряд великих в 1965 году, предполагая, что до сего момента доходность по этим акциям была равна средней по рынку, и одновременно инвестировали бы $1 в фонд, который включал бы все акции на рынке6

Взвешенные по объему, см. также примечания к главе 1.

[Закрыть], ваша инвестиция в компании, осуществившие переход, 1 января 2000 года увеличилась бы в 471 раз, а инвестиция в акции всех компаний на рынке увеличилась бы лишь в 56 раз.

График 1.B

Замечательный результат, но он становится еще более замечательным, если учесть тот факт, что этого добились компании, которые прежде ничем замечательным не отличались. Приведем всего один пример: компания Walgreens. Более сорока лет Walgreens ничем особенным не выделялась, ее показатели были более или менее сопоставимы со средними показателями по рынку. Но в 1975-м, вдруг откуда ни возьмись – хлоп! – акции Walgreens начинают карабкаться выше… и выше… и выше… и продолжают карабкаться по сей день. С 31 декабря 1975 года до 1 января 2000-го доллар, инвестированный в Walgreens, бил доллар, инвестированный в суперзвезду высоких технологий Intel, в два раза, General Electric – почти в пять раз, Coca-Cola – почти в восемь раз и средний показатель по рынку (включая взлет акций биржи NASDAQ в конце 1999 года) более чем в пятнадцать раз7

Расчет доходности по акциям, использованный в этой книге, производится на основе совокупной доходности акций с учетом реинвестирования дивидендов и с поправкой на дробление акций. Средний показатель по рынку (или просто «рынок») относится ко всем акциям, которые обращаются на Нью-Йоркской фондовой бирже, Американской фондовой бирже и NASDAQ. Ссылки на источники данных и методология расчетов приведены в комментариях к главе 1. Прим. авт.

[Закрыть].

Наше пятилетнее исследование принесло немало интересных результатов, многие из которых оказались довольно неожиданными и вошли в противоречие с расхожим мнением; но особенно один вывод является, на наш взгляд, совершенно исключительным: мы глубоко убеждены, что практически любая организация может кардинально улучшить результаты своей деятельности и, возможно, даже стать великой, если она будет последовательно претворять в жизнь идеи и концепции, открытые в ходе нашего исследования.

Как же удалось компании, которая так долго ничем особенным не отличалась, превратиться в предприятие, чьи показатели превзошли показатели компаний с лучшими в мире управленческими структурами и менеджерами? И почему Walgreens была способна совершить такой переход, в то время как другие компании в этой же отрасли, имея те же самые возможности и ресурсы, как, скажем, Eckerd, не смогли его осуществить? Один только этот пример показывает, на чем было сфокусировано наше исследование.

Эта книга не о Walgreens как таковой и не о какой-нибудь другой отдельно взятой компании из нашего исследования. Мы искали ответы на вопрос: может ли хорошая компания стать великой компанией, и если да, то как? Ответы непреложные, универсальные, которые могут быть использованы любой организацией.

Эта книга призвана научить читателя тому, чему научились мы сами. Заключительная часть настоящей главы – рассказ о нашем путешествии, о методах исследования и некоторых основных выводах. Во второй главе мы с головой погрузимся в анализ основных результатов исследования, начиная с самого провокационного – руководство 5-го уровня.

Бесстрашная любознательность

Люди часто спрашивают: «Что заставляет вас заниматься такими грандиозными исследовательскими проектами?» Хороший вопрос. Ответ один – любознательность. Для меня нет ничего более волнующего, чем, столкнувшись с вопросом, на который я не знаю ответа, начать длительный поиск этого самого ответа. Самое замечательное – это взойти на борт судна и, подобно Льюису и Кларку8

Руководители первой сухопутной экспедиции (1804–1806) на Западное побережье США.

[Закрыть], отправиться на Запад, сказав себе: «Мы не знаем, что найдем, когда доберемся туда, но мы обязательно расскажем, что мы видели, когда вернемся». Вот краткая история одной одиссеи, движимой любопытством.

Первый этап: поискЗадавшись вопросом, я начал подбирать группу для исследования. (Когда я говорю «мы», это относится к нашей группе. В общей сложности 21 человек работал на разных стадиях проекта, в среднем в каждый отдельный момент – от четырех до шести человек.)

Нашей первой задачей было определить компании, чьи показатели позволили бы отнести их к разряду великих, как показано на графике 1.А. Для этого мы предприняли «смертельный» шестимесячный поход в глубины финансового анализа, разыскивая компании, чьи показатели удовлетворяли бы следующим критериям: совокупная доходность по акциям на уровне или ниже среднего показателя по рынку в течение пятнадцати лет до момента преобразования; затем совокупная доходность по акциям как минимум в три раза выше, чем средний показатель по рынку в течение пятнадцати лет после преобразования. Мы выбрали временной интервал в пятнадцать лет, потому что он исключает чистое везение (вам не может просто везти в течение пятнадцати лет) или благоприятные периоды на рынке. Это также превышает средний срок пребывания на посту СЕО9

Chief Executive Officer (англ.) высшая исполнительная должность в компании. В принятой в России иерархии аналог генерального директора. Прим. ред.

[Закрыть] компаний (таким образом нам удалось отделить выдающиеся компании от компаний, которым просто случилось иметь выдающихся руководителей). Мы поставили условием трехкратное превышение среднего показателя по рынку, поскольку это выше, чем средний показатель компаний, которые было принято считать великими. Для сравнения: взаимный фонд, включающий «королевские» акции компаний, которые приведены ниже, с 1985 до 2000 года превзошел средний показатель по рынку только в 2,5 раза, в него вошли бы: 3M, Boeing, Coca-Cola, General Electric, Hewlett-Packard, Intel, Johnson & Johnson, Merck, Motorola, Pepsi, Procter & Gamble, Wal-Mart и Walt Disney. Неплохие соперники, чтобы помериться силами.

Мы тщательно изучили и просеяли исходные компании, которые входили в список Fortune 50010

Публикуемый ежегодно журналом Fortune список 500 крупнейших в мире (по рыночной стоимости и обороту) компаний.

[Закрыть] с 1965 по 1999 год, и определили 11 компаний, которые осуществили переход от хороших показателей к выдающимся. (Детальное описание самого исследования можно найти в приложении 1.А.) Однако следует обратить внимание на два важных момента. Во-первых, компании должны были продемонстрировать переход от хороших показателей к великим независимо от отрасли, в которой они работали. Если отрасль как таковая переживала период стремительного развития и деятельность большинства компаний в ней характеризовалась исключительно высокими результатами, мы исключали эти компании из исследования. Во-вторых, мы долго спорили, нужно ли использовать другие критерии для анализа деятельности компаний помимо доходности по акциям, например вклад компаний в увеличение общественного благосостояния или доходы сотрудников. Мы все-таки склонились к тому, чтобы ограничить критерии отбора единственным показателем, поскольку едва ли удалось бы выработать объективные критерии анализа и сравнения на основе других факторов. В последней главе будет рассмотрен вопрос о связи между основополагающими принципами, направляющими деятельность корпораций, и их долгосрочным успехом, хотя фокус всего исследования в основном направлен на вопрос «Как превратить хорошую организацию в организацию, последовательно и в течение длительного времени добивающуюся исключительных результатов?».

Сначала мы были очень удивлены, когда увидели компании, попавшие в список. Кто бы мог подумать, что Fannie Mae превзойдет такие компании, как General Electric и Coca-Cola? Или что Walgreens опередит Intel?11

Информация о компаниях приводится далее по тексту, а также в приложениях.

[Закрыть] Этот неожиданный список компаний – более странную комбинацию трудно было бы представить – сразу преподал нам очень важный урок. Превратить хорошую компанию в великую можно в самой неблагоприятной ситуации. Это был первый из многих сюрпризов, заставивших нас переосмыслить свои представления о корпоративном величии.

Таблица 1.1. Примеры перехода от хороших результатов к выдающимся12

[12] Отношение совокупной доходности по акциям к среднему показателю по рынку.

[Закрыть]

Второй этап: с кем сравнивать?Далее мы сделали, возможно, самый важный шаг во всем исследовании: произвели сравнительный анализ деятельности компаний, которые перешли от хорошего к великому, с деятельностью компаний контрольной группы. Главным для нас было не то, что есть общего у компаний, осуществивших переход от хороших результатов к выдающимся, а то, что именно отличает их от компаний, которым такой переход осуществить не удалось. Приведем пример. Допустим, вы пытаетесь установить, что позволяет спортсменам завоевывать золотые медали на Олимпиаде. Если вы будете изучать только золотых медалистов, то обнаружите, что у них у всех есть тренеры. Но если вы включите в свое исследование тех, кто принимал участие в Олимпиаде, но не получил медалей, обнаружится, что у них тоже были тренеры! Главный вопрос: что систематически отличает золотых медалистов от тех, кто никогда не завоевывает медалей?

Таблица 1.2. Компании, вошедшие в исследование

Мы выбрали для сравнения две группы компаний. Первая группа состоит из компаний прямого сравнения. Это предприятия той же отрасли, что и компании, осуществившие переход из разряда хороших в разряд великих и имевшие сопоставимые возможности и ресурсы в то же самое время, однако не сумевшие добиться коренного улучшения своей деятельности. (Детальное описание процесса отбора приведено в приложении 1.B.)

Вторая группа состоит из «несостоявшихся великих компаний» – то есть компаний, которые осуществили переход от хороших показателей к выдающимся, но не смогли удержать высокие показатели. Мы использовали эти компании для рассмотрения вопросов, связанных с удержанием высоких показателей в долгосрочной перспективе. (См. приложение 1.C.)

В окончательный список вошло 28 компаний: 11 компаний, добившихся выдающихся результатов, 11 компаний прямого сравнения и 6 компаний, которые не смогли удержать высокие показатели, – «несостоявшиеся великие компании».

Третий этап: внутри черного ящикаЗатем мы начали детальное изучение каждой компании. Мы собрали все печатные материалы о 28 компаниях за последние 50 лет или даже больше. Мы разбили все материалы на категории, такие как стратегия, технологии, руководство и так далее, и присвоили им специальные коды. Затем проинтервьюировали большинство СЕО компаний, добившихся выдающихся результатов, которые возглавляли компании в период осуществления преобразований. Мы также произвели разносторонний качественный и количественный анализ, охватывавший все аспекты деятельности компании – от слияний до зарплаты высшего руководства, от бизнес-стратегии до корпоративной культуры, от сокращения персонала до стиля руководства, от финансовых показателей до текучести кадров. Чтобы все это проделать, потребовалось 10,5 человеко-лет. Мы прочли и последовательно закодировали примерно шесть тысяч статей, подготовили более двух тысяч страниц стенограмм интервью и заполнили информацией 384 Мб компьютерной памяти. (Приложение 1.D содержит подробное описание произведенного анализа.)

Мы сравнивали наше исследование с попыткой заглянуть в черный ящик. Каждый новый шаг на пути осуществления проекта – это как будто новая лампочка, начинающая проливать свет на внутренние процессы, которые позволили компаниям добиться выдающихся результатов.

Имея на руках все необходимые данные, мы начали еженедельные дебаты. По каждой из 28 компаний участники группы и я старательно изучали все материалы прессы, результаты анализа деятельности, интервью с руководством и присвоенные коды. Я делал краткий доклад по каждой компании, представляя предварительные заключения и формулируя вопросы. Затем мы обсуждали материалы, спорили, стучали кулаком по столу, кричали, объявляли перерыв, размышляли, снова спорили, снова объявляли перерыв и размышляли, снова обсуждали, делали выводы и снова спрашивали сами себя: «Что же все это значит?»

Важно понять, что все заключения в данной книге – прямой результат эмпирического исследования. Вначале у нас не было гипотезы или теории, которую хотелось бы проверить. Мы поставили целью вырабатывать гипотезы, опираясь только на собранные нами факты.

Основным методом нашего исследования было последовательное сопоставление элементов деятельности компаний, попавших в разряд выдающихся, с элементами деятельности других компаний, отобранных для сравнения, рождавшее неизменный вопрос «В чем же разница?».

Мы также взяли на вооружение историю о «собаке, которая не залаяла». В знаменитом рассказе о Шерлоке Холмсе «Серебряный» странное ночное поведение собаки послужило ключом к разгадке. Странность поведения заключалась в том, что собака не залаяла, и именно это заставило Холмса сделать вывод, что подозреваемым мог быть только тот, кого собака хорошо знала.

Нам не удалось обнаружить «собак», которые не лаяли бы, когда от них этого ожидали, что и послужило одним из основных ключей к разгадке тайны, как хорошие компании превращаются в великие. Когда мы проникали в черный ящик и включали лампочки, то часто бывали поражены тем, что чего-то не видели (как и тем, что видели).

Например:

• Существует отрицательная корреляция между приглашением известных руководителей со стороны и выдающимися результатами деятельности компании. В 10 из 11 рассматриваемых компаний СЕО были выбраны среди собственных сотрудников, а в сравниваемых компаниях в шесть раз чаще высшее руководство приходило извне.