Интерес | Понятия и категории

ИНТЕРЕС (от лат. interest — важно). Субъективная представленность элементов мотивационно-потребностной сферы в форме побуждения к активности со стороны функциональных мотивов, удовлетворение которых связано не столько с результатом, сколько с процессом деятельности. Среди функциональных мотивов (на основе потребностей в игре, в общении, в творчестве) особое место занимают познавательные мотивы. Интерес сопровождается специфической эмоцией захваченности, зачарованности, которая презентует индивиду предметы, с которыми оказываются связаны его предметно-функциональные потребности, и субъективная приятность которой является фактором постоянного воспроизведения соответствующей деятельности…

Tags:

Психология

ИНТЕРЕСОВ ВОСПИТАНИЕ. Содержание и характер интересов в процессе развития человека существенно изменяются. Интересы формируются и развиваются в процессе игровой, учебной, трудовой, общественной деятельности человека и зависят от условий обучения и воспитания.

Tags:

Педагогика

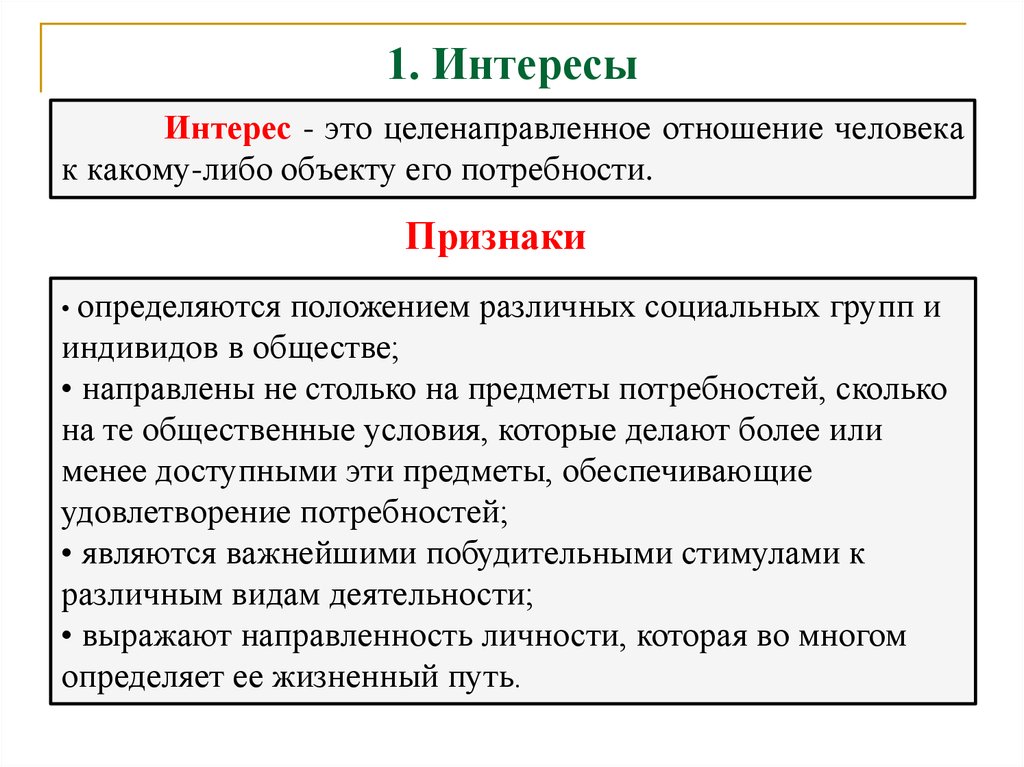

ИНТЕРЕС — одна из форм направленности личности, заключающаяся в сосредоточенности внимания, мыслей, помыслов на определённом предмете. Интерес — проявление не только познавательной, но и других потребностей. Иначе говоря, интерес — это активная познавательная направленность человека на тот или иной предмет или явление действительности, связанная обычно с положительным эмоционально окрашенным отношением к познанию объекта или к овладению той или иной деятельностью. Интерес носит избирательный характер и влечёт за собой тенденцию обращать внимание на объекты определённого рода, на их познание или на выполнение определённой деятельности. Интерес имеет важнейшее значение в осуществлении любой деятельности человека: является одним из наиболее существенных стимулов приобретения знаний, расширения кругозора, повышает познавательную активность человека, вызывает стремление работать в определённой области, служит одним из важнейших условий подлинно творческого отношения к работе.

Tags:

Психология

Педагогика

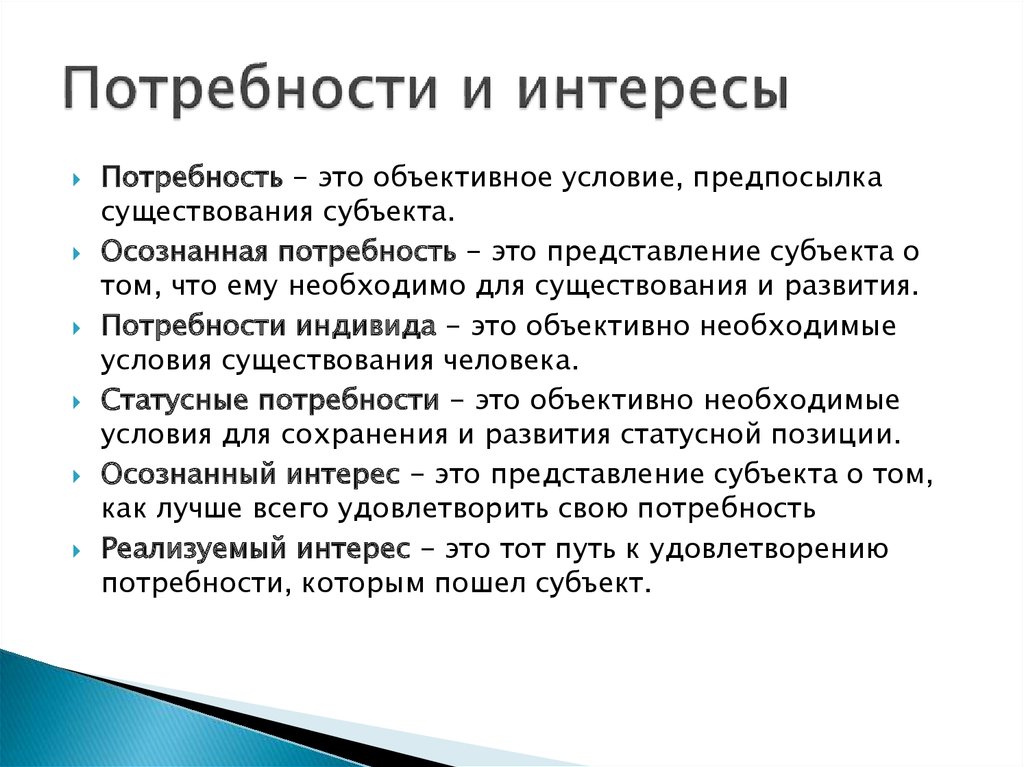

ПОТРЕБНОСТИ И ИНТЕРЕСЫ — социально-экономические категории, отражающие стремление человека к тому или иному типу и уровню жизнедеятельности. Потребности — переживаемая и осознаваемая нужда в том, что необходимо для здорового функционирования организма человека и его культурного развития. Условно потребности подразделяются на материальные, социальные и духовные, а также на истинные, разумные и мнимые, ложные, порочные. Потребности играют очень важную роль в жизни человека и общества, т. к. именно они лежат в основе мотивации той или иной деятельности.

Tags:

Экономика

Психология

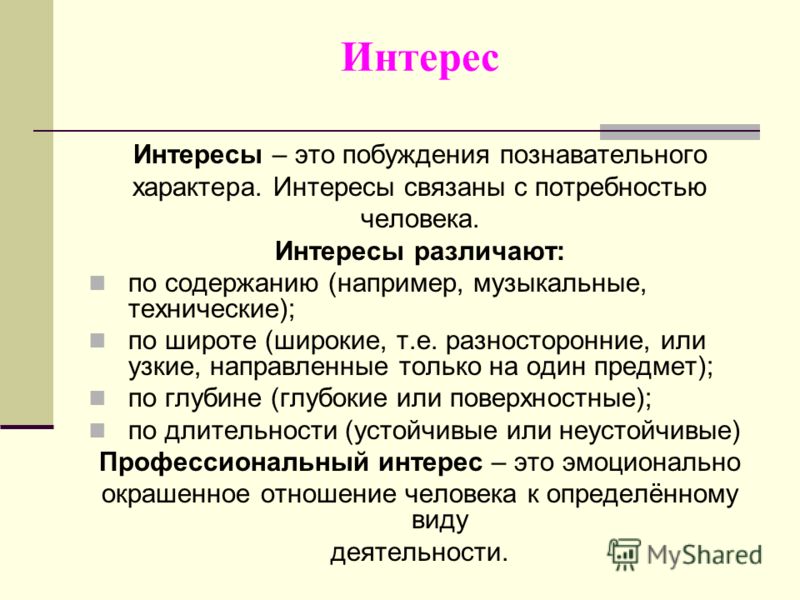

ИНТЕРЕС — форма проявления познавательной потребности, обеспечивающая направленность личности на осознание целей деятельности и этим способствующая ориентированию, ознакомлению с новыми фактами, лучшему отражению действительности. Субъективно обнаруживается в эмоциональном тоне, который приобретает процесс познания, во внимании к объекту И. Удовлетворение И. не ведет к его угасанию, напротив — вызывает новые И., отвечающие более высокому уровню познавательной деятельности. И. в динамике развития может превратиться в склонность как проявление потребности в осуществлении деятельности, вызывающей интерес…

Удовлетворение И. не ведет к его угасанию, напротив — вызывает новые И., отвечающие более высокому уровню познавательной деятельности. И. в динамике развития может превратиться в склонность как проявление потребности в осуществлении деятельности, вызывающей интерес…

Tags:

Психология

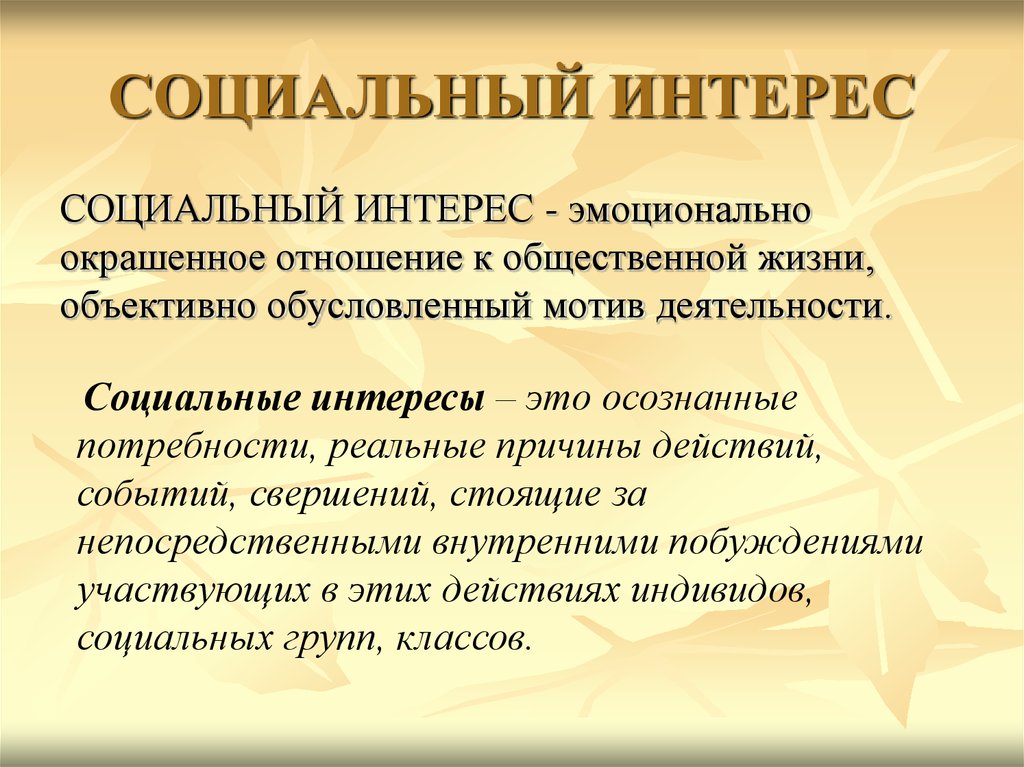

ИНТЕРЕСЫ — реальная причина социальных действий, лежащая в основе непосредственных побуждений — мотивов, идей, участвующих в них индивидов, социальных групп. Объективно и субъективно обусловлены преимуществами и привлекательностью тех или иных процессов, явлений, действий, предметов, произведений искусства, отношений между людьми, их значительностью для удовлетворения потребностей индивидов, групп людей, организаций, государств, народностей. Различают материальные (денежные, имущественные), политические, духовные, моральные (интеллектуальные, эстетические, психологические), личные (частные, семейные), коллективные, общественные, в том числе государственные, национальные, региональные, профессиональные. Одним из смыслов термина «интересы» является выгода, в частности, доход, прибыль, процент на вложенный капитал или выигрыш на конкурсах и в азартных играх. Интересы представляют главную движущую силу экономических субъектов.

Одним из смыслов термина «интересы» является выгода, в частности, доход, прибыль, процент на вложенный капитал или выигрыш на конкурсах и в азартных играх. Интересы представляют главную движущую силу экономических субъектов.

Tags:

Экономика

ОБЩЕСТВЕННЫЕ ИНТЕРЕСЫ [от лат. interesse — иметь значение, interesse — быть между] — потребности, объективные по своему характеру и происхождению, возникающие у различных социальных групп, коллективов, организаций и входящих в них отдельных личностей и обусловленные экономическими отношениями данного общества, экономическим положением определенных социальных общностей и объединений. Общественные интересы функционируют лишь через формы деятельности людей.

Tags:

Социология

ИНТЕРЕСА ТЕОРИЯ — направление в современной западной аксиологии и этике, возникшее в 20-х гг. в рамках натурализма, близкое прагматизму. Его сторонники — Р. Перри, Д.

Tags:

ИНТЕРЕС (лат. interest — иметь значение) — причина действий индивидов, социальных общностей (класса, нации, профессиональной группы), определяющая их социальное поведение. И. той или иной социальной общности ближайшим образом обусловливается ее положением в обществе, что в свою очередь зависит от экономических отношений. «Экономические отношения каждого данного общества,— писал Энгельс,— проявляются прежде всего как интересы» (Т. 18. С. 271). В отличие от потребности И. направлен не столько на предмет удовлетворения, сколько на те социальные институты, учреждения, нормы взаимоотношений в обществе, от которых зависит распределение предметов, ценностей, благ, обеспечивающих удовлетворение потребностей. В И. постоянно присутствует элемент сопоставления человека с человеком, одной социальной группы с другой. Он лежит в основе любых форм состязательности, борьбы и сотрудничества между людьми…

Tags:

Экономика

Философия

Психология

ИНТЕРЕС (INTERET). Субъективно — форма желания или любопытства, зачастую — сочетание того и другого. В то же самое время можно иметь объективный интерес к тому, что не пробуждает ни желания, ни любопытства. Таков, например, интерес ребенка к выполнению домашнего задания; таков, по мнению Маркса, интерес трудящихся к революции. Из этого, конечно, не следует, что все трудящиеся суть революционеры, а все дети — прилежные ученики. Что же это такое — якобы объективный интерес? Это не то, чего мы желаем, а то, чего мы должны желать, если точно знаем, что для нас благо и как его добиться.

Субъективно — форма желания или любопытства, зачастую — сочетание того и другого. В то же самое время можно иметь объективный интерес к тому, что не пробуждает ни желания, ни любопытства. Таков, например, интерес ребенка к выполнению домашнего задания; таков, по мнению Маркса, интерес трудящихся к революции. Из этого, конечно, не следует, что все трудящиеся суть революционеры, а все дети — прилежные ученики. Что же это такое — якобы объективный интерес? Это не то, чего мы желаем, а то, чего мы должны желать, если точно знаем, что для нас благо и как его добиться.

Tags:

Философия

Экономика

Психология

ИНТЕРЕС — Что такое ИНТЕРЕС?

Слово состоит из 7 букв: первая и, вторая н, третья т, четвёртая е, пятая р, шестая е, последняя с,

Слово интерес английскими буквами(транслитом) — interes

- Буква и встречается 1 раз.

Слова с 1 буквой и

Слова с 1 буквой и - Буква н встречается 1 раз. Слова с 1 буквой н

- Буква т встречается 1 раз. Слова с 1 буквой т

- Буква е встречается 2 раза. Слова с 2 буквами е

- Буква р встречается 1 раз. Слова с 1 буквой р

- Буква с встречается 1 раз. Слова с 1 буквой с

Слова с 1 буквой и

Слова с 1 буквой иЗначения слова интерес. Что такое интерес?

Интерес

ИНТЕРЕС (от лат. interest — имеет значение, важно) социальный, реальная причина социальных действий, событий, свершений, стоящая за непосредств. побуждениями — мотивами, помыслами, идеями и т. д. — участвующих в этих действиях индивидов…

Философская энциклопедия

Интерес (от лат. interest — имеет значение, важно) социальный, реальная причина социальных действий, событий, свершений, стоящая за непосредственными побуждениями — мотивами, помыслами, идеями и т. д. — участвующих в этих действиях индивидов…

БСЭ.

— 1969—1978

— 1969—1978ИНТЕРЕС — активная направленность человека на различные объекты, освоение которых оценивается им как благо; потребности, выступающие мотивацией поведения индивида.

Философская энциклопедия

Интерес (ср.-лат. interesse – иметь значение) — произвольная и стойкая направленность внимания к объекту, цели, результату деятельности, которые субъективно рассматриваются индивидом как имеющие для него значительный или глубокий смысл.

vocabulary.ru

Интерес — произвольная и стойкая направленность внимания к объекту, цели, результату деятельности, которые имеют для индивида глубокий смысл. Интерес может быть болезненным, отражающим доминирование аномальных потребностей и эмоций личности.

Жмуров В.А. Большой толковый словарь терминов по психиатрии

Интерес личный

Интерес личный ИНТЕРЕС ЛИЧНЫЙ (франц.

Философская энциклопедия

intérêt personel)— одно из основных понятий этики и социальной философии Просвещения. Концепции личного интереса развивали Мандевиль, Ламетри, Гольбах и др.

intérêt personel)— одно из основных понятий этики и социальной философии Просвещения. Концепции личного интереса развивали Мандевиль, Ламетри, Гольбах и др.ИНТЕРЕС ЛИЧНЫЙ (франц. intérêt personel)— одно из основных понятий этики и социальной философии Просвещения. Концепции личного интереса развивали Мандевиль, Ламетри, Гольбах и др.

Философская энциклопедия

ИНТЕРЕС ЛИЧНЫЙ (франц. interet personel)— одно из основных понятий этики и социальной философии Просвещения. Концепции личного интереса развивали Мандевиль, Ламетри, Гольбах и др.

Новая философская энциклопедия. — 2003

Интересы в политике

Интересы в политике (от лат. interest — имеет значение, важно) являются непосредственной основой политической идеологии и мотивами деятельности.

Политика: толковый словарь. — М., 2001

Интересы имеют двойственную природу: объективную и субъективную.

Интересы имеют двойственную природу: объективную и субъективную.Интересы в политике (от лат. interest — имеет значение, важно) являются непосредственной основой политической идеологии и мотивами деятельности. Интересы имеют двойственную природу: объективную и субъективную.

Политика: толковый словарь. — М., 2001

Группы интересов

ГРУППЫ ИНТЕРЕСОВ — объединения индивидов на основе общих интересов, стремящиеся оказать влияние на политические институты в целях обеспечения принятия наиболее благоприятных и выгодных для себя решений.

Политология: Словарь-справочник. — 2001

Группы интересов — добровольные или вынужденные объединения людей, приспособленные или специально-созданные иногда другими, для удовлетворения и отстаивания жизненно- (насущно-,властно-) значимых интересов её членов в отношениях с: государством.

ru.wikipedia.org

..

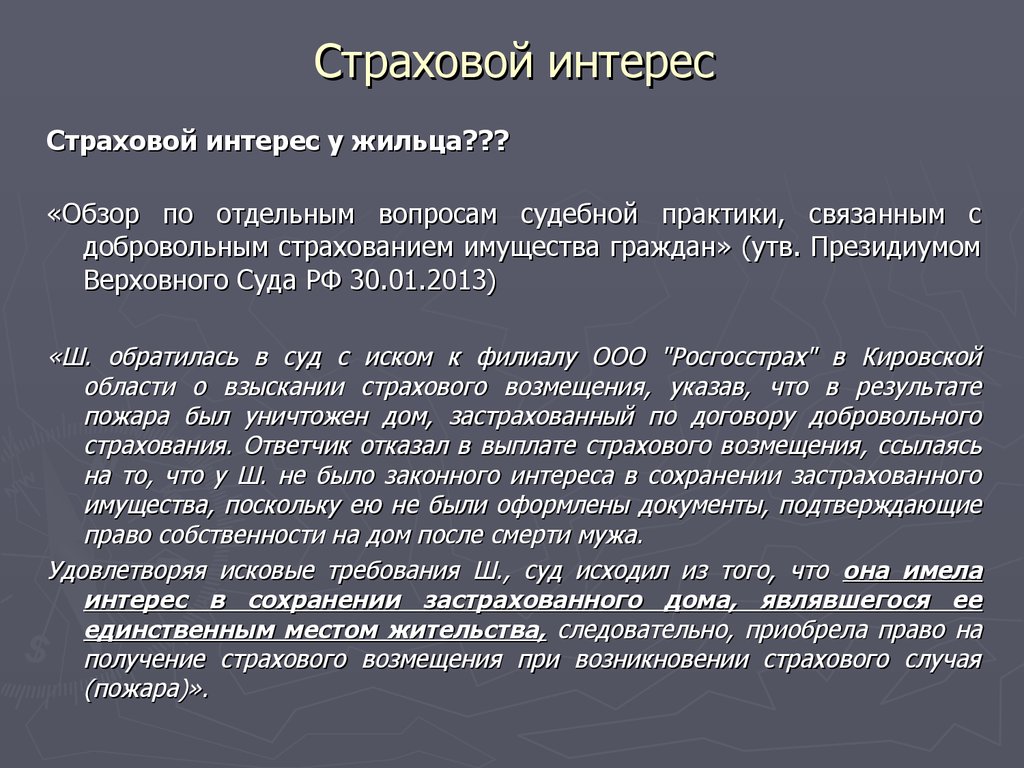

..Страховой интерес

Страховой интерес — мера материальной заинтересованности физического или юридического лица в страховании. Имеющийся страховой интерес конкретизируется в страховой сумме.

glossary.ru

Страховой интерес Мера материальной заинтересованности физического или юридического лица в страховании. Носителями страхового интереса выступают страхователи и застрахованные.

Словарь терминов по страховому делу. — 2004

СТРАХОВОЙ ИНТЕРЕС — мера материальной заинтересованности в страховании. Ни одно юридическое или физическое лицо не может прибегнуть к страхованию, если оно не имеет С.и. в объекте страхования или не ожидает наступления его.

Словарь экономики и права.

— 2005

— 2005СТРАХУЕМЫЙ ИНТЕРЕС

СТРАХУЕМЫЙ ИНТЕРЕС (insurable interest) Юридическое право заключить страховой контракт. Считается, что человек имеет страхуемый интерес, если событие, от которого произведена страховка, может повлечь для этого человека финансовые убытки.

Словарь финансовых терминов

СТРАХУЕМЫЙ ИНТЕРЕС — (insurable interest) Юридическое право заключить страховой контракт. Считается, что человек имеет страхуемый интерес, если событие, от которого произведена страховка, может повлечь для этого человека финансовые убытки.

Словарь бизнес терминов. — 2001

Общественный интерес

ОБЩЕСТВЕННЫЙ ИНТЕРЕС (public interest) 1. Общий интерес отдельных лиц, выступающих в качестве членов общественной группы (публики). 2. Совокупность обобщенных индивидуальных интересов отдельных людей, затрагиваемых политикой или действием.

Политика: толковый словарь. — М., 2001

ОБЩЕСТВЕННЫЙ ИНТЕРЕС (public interest) 1. Общий интерес отдельных лиц, выступающих в качестве членов общественной группы (публики). 2. Совокупность обобщенных индивидуальных интересов отдельных людей, затрагиваемых политикой или действием.

Политика: толковый словарь. — М., 2001

ОБЩЕСТВЕННЫЙ ИНТЕРЕС (public interest) Единственное благо для общества в целом в отличие от интересов отдельных лиц или фирм, принимающих те или иные решения.

Райзберг Б.А. Современный экономический словарь. — 1999

Национальные интересы

НАЦИОНАЛЬНЫЕ ИНТЕРЕСЫ (national interest) Интересы государства, обычно определяемые его правительством. Можно выделить два наиболее распространенных случая использования термина.

Политика: толковый словарь. — М., 2001

1.

1.НАЦИОНАЛЬНЫЕ ИНТЕРЕСЫ — это осознанные потребности государства, определяемые экономическими и геополитическими отношениями данного государства в данную эпоху, культурно-историческими традициями, необходимостью обеспечения безопасности…

Коновалов В.Н. Словарь по полититологии

Национальные интересы — интересы национальной общности или группы, объединенной специфическими связями и взаимоотношениями генетической и культурной гомогенности.

Политика: толковый словарь. — М., 2001

Профессиональные интересы

Профессиональные интересы Словообразование. Происходит от лат. profiteor — объявляю своим делом и interest — важно. Категория. Элементы мотивационно-потребностной сферы.

Психологический словарь. — 2000

Специфика.

Специфика.Профессиональные интересы (от лат. profiteor — объявляю своим делом и interest — важно) — элементы мотивационно — потребностной сферы. Обращены на различные виды профессиональной деятельности и побуждают к овладе

Психологический словарь. — 2000

Русский язык

Интере́с/.

Морфемно-орфографический словарь. — 2002

Интере́с, -а.

Орфографический словарь. — 2004

Примеры употребления слова интерес

Повышенный интерес к отрасли разработки приложений объясняется двумя причинами.

Как отметил ученый, люди проявляют все больший интерес к добыче мамонтовой кости.

Предложения, озвученные главой региона, вызвали неподдельный интерес горожан.

Автомобиль вызвал у публики живой интерес, и в Ингольштадте пообещали собрать тысячу экземпляров.

Подготовка к Олимпийским играм на время охладила интерес к Сочи у покупателей курортной недвижимости.

Интерес к встрече подогревал тот факт, что встречались нынешняя команда Унаи Эмери и бывшая.

Легендарные игроки Уэйн Гретцки и Марк Мессье проявляют интерес к работе в «Рейнджерс».

Поединок чемпиона и бронзового призёра чемпионата вызывал большой интерес.

Также к игроку есть интерес от других итальянских грандов и клуба из России.

Только компания Sony подогревает интерес к новой PlayStation 4, не показывая ее дизайна.

- Слова из слова «интерес»

- Слова на букву «и»

- Слова, начинающиеся на «ин»

- Слова c буквой «с» на конце

- Слова c «ес» на конце

- Слова, начинающиеся на «инт»

- Слова, начинающиеся на «инте»

- Слова, оканчивающиеся на «рес»

- Слова, заканчивающиеся на «ерес»

- интересовать

- интересующийся

- интересующий

- интерес

- интеримарный

- интерим

- интериоризация

Откуда берется интерес и почему он угасает

Интерес побуждает к действию, дает энергию и создает условия для лучшего восприятия информации, но иногда он пропадает так же быстро, как и появляется.

Почему это происходит? Как можно поддерживать интерес в работе, обучении и межличностных отношениях? Что происходит в организме, когда человек заинтересован? Т&Р рассказывают об особенностях этой базовой эмоции, ее функциях, мимических проявлениях и о том, как сохранять интерес.

Почему это происходит? Как можно поддерживать интерес в работе, обучении и межличностных отношениях? Что происходит в организме, когда человек заинтересован? Т&Р рассказывают об особенностях этой базовой эмоции, ее функциях, мимических проявлениях и о том, как сохранять интерес.Интерес как базовая эмоция

Американский психолог Кэррол Изард выделял 10 эмоций, образующих основу мотивационной системы человека: радость, удивление, печаль, гнев, отвращение, презрение, страх, стыд, вина и интерес. Последнее считается главным мотиватором человека в работе и обучении и основным элементом творческой деятельности. Именно интерес побуждает к действию, созданию чего-либо и помогает доводить дела до конца.

Иммануил Кант отмечал, что испытывать интерес свойственно только человеку, а не животным, так эта эмоция предполагает целеобразование, волю. Социологии и психологи разграничивают эту эмоцию с понятием потребностей, которое обусловливается непосредственным отношением к предмету, в то время как интерес опосредован. В исследовании «Интерес как эмоция, как аффект и как схема», опубликованном в книге «Интерес к математике и естествознанию», авторы отмечают несколько характеристик этой эмоции:

В исследовании «Интерес как эмоция, как аффект и как схема», опубликованном в книге «Интерес к математике и естествознанию», авторы отмечают несколько характеристик этой эмоции:

Проявляется с рождения

Основана на подкорковых нейронных процессах

Активируется небольшим количеством специфических факторов окружающей среды

Является кратковременной

Провоцирует желание действовать целенаправленно

Создает отчетливое выражение лица

Возбуждает тело

Заинтересованный человек чувствует себя воодушевленным, у него появляется острое желание исследовать, расширить опыт, получая новую информацию. При интенсивном интересе человек чувствует себя воодушевленным. Это оживление обеспечивает связь с познавательной и двигательной активностью.

Интерес возбуждается и поддерживается переменами и новизной

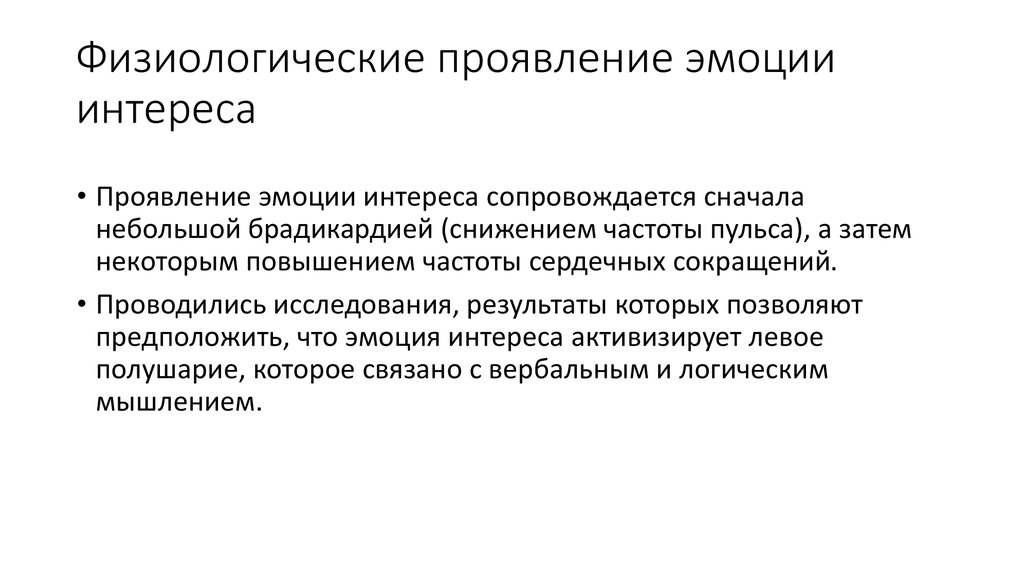

Когда человек испытывает интерес, у него повышается концентрация, тело находится в некотором напряжении, а в течение 5 секунд могут быть такие мимические проявления, как приподнятые брови, перемещение взгляда по направлению к объекту, слегка приоткрытый рот или поджатые губы. Эти реакции могут через время исчезнуть, а сам интерес остается. Если мимических проявлений нет на протяжении долгого времени, это может говорить об угасании интереса. Когда человек заинтересован, снижается частота сердечных сокращений, что способствует вниманию, более четкой обработке информации и более эффективному обучению.

Эти реакции могут через время исчезнуть, а сам интерес остается. Если мимических проявлений нет на протяжении долгого времени, это может говорить об угасании интереса. Когда человек заинтересован, снижается частота сердечных сокращений, что способствует вниманию, более четкой обработке информации и более эффективному обучению.

В книге Изарда «Психология эмоций» упоминалось исследование, в котором наблюдали за лицами новорожденных детей. У заинтересованного ребенка уменьшалась частота сердечных сокращений. Это создает оптимальные условия для восприятия сенсорной информации, ее обработки и выработки оптимальной реакции.

Зачем нужен интерес

Биологическая функция

Сами по себе эмоции не вырабатывают энергию, но являются ее источником и создают соответствующие условия. «Умеренный уровень интереса необходим для энергетического обеспечения поведения, продолжительной деятельности. Работая над долгосрочным проектом, человек должен постоянно испытывать интерес нему, в противном случае работа будет вызывать у него негативные эмоции и он плохо справится с ней», — писал Изард.

У первобытного человека интерес, проявляющийся в расширении глаз и повороте головы в направлении к объекту, служил сигналом для соплеменников. Так индивид сообщал об опасности и другом важном событии. Только по одному взгляду вожака можно было установить местонахождение объекта, от которого могло зависеть выживание племени.

Мотивационная функция

Умеренный уровень интереса необходим для поддержания энергии и выполнения продолжительных проектов. Однако интерес все-таки является краткосрочным явлением, ученые не могут определить его среднюю продолжительность, так как на это влияет множество факторов, начиная от биологических особенностей индивида и заканчивая его эмоциональным состоянием и жизненными целями.

Для поддержания интереса необходимо постоянно привносить в саму деятельность что-то новое. Менять способы выполнения задачи, привлекать интересных людей, расширять кругозор по теме

Безусловно, интерес трудно поддерживать, если вы утомлены, поэтому необходимо позволять себе отдыхать, а в течение дня делать перерывы. Если же интерес пропадает, даже если вы стараетесь привнести что-то новое, возможно, эта деятельность, на самом деле, не соотносится с вашими желаниями и целями. Тогда их необходимо пересмотреть, зафиксировать, в какой момент пропал интерес, как часто это происходило, и сопоставить действия с целями.

Если же интерес пропадает, даже если вы стараетесь привнести что-то новое, возможно, эта деятельность, на самом деле, не соотносится с вашими желаниями и целями. Тогда их необходимо пересмотреть, зафиксировать, в какой момент пропал интерес, как часто это происходило, и сопоставить действия с целями.

Социальная функция

Австрийский психолог Альфред Адлер считал социальный интерес одной из движущих сил человеческого поведения. И особую роль он играет в коммуникации. В своей книге «Социальный интерес» автор отмечал, что именно благодаря интересу ребенок учится отличать мать от других людей, понимает расстояние между предметами, замечает их формы. Интерес к пространству побуждает детей ходить, слушать, трогать объекты окружающего мира, а впоследствии читать, смотреть картинки.

Интерес является необходимым компонентом для построения межличностных отношений. Нередко его угасание приводит к тому, что люди отдаляются друг от друга. Поэтому для поддержания интереса необходимо придумывать новые виды совместной деятельности, увлечения, путешествовать.

Познавательная функция

Интерес побуждает к познанию мира и становится необходимым компонентом обучения. Если взрослый человек, будучи более дисциплинированным, способен выполнить неинтересную ему задачу, то детей нужно постоянно завлекать, для чего и создаются различные игры.

Как уже было сказано выше, когда человек испытывает интерес, организм создает благоприятные условия для восприятия и обработки информации. Соответственно, когда интерес пропадает, обучение становится сложнее, теряется концентрация, и человек уже не получает удовольствия от процесса.

Интерактивные элементы в процессе обучения стимулируют интерес и, как следствие, повышают мотивацию

Поэтому в процессе обучения необходимо пробовать новые методы, комбинировать способы восприятия информации (слушать аудио, смотреть видео, обсуждать темы с единомышленниками). В педагогике познавательный интерес определяют как одно из социально значимых качеств, которое формируется у обучающихся в самом процессе учебной деятельности.

Эмоция интереса обеспечивает не только нормальное течение процессов восприятия, но и поддерживает состояние бодрствования. Действительно, бессонница охватывает человека не только при беспокоящем отрицательном аффекте, но и вследствие устойчивого интенсивного возбуждения. Не будь эмоции интереса, развитие мышления и формирование концептуального аппарата человека могли бы быть серьезно нарушены. Взаимосвязи между эмоцией интереса и функциями мышления и памяти настолько многообразны и тесны, что отсутствие аффективной поддержки со стороны эмоции интереса угрожает развитию интеллекта почти так же, как физическое разрушение мозговой ткани. Чтобы думать, нужно переживать, нужно быть возбужденным, постоянно получать подкрепление. Пожалуй, нет ни одного навыка, которым можно было бы овладеть без участия устойчивого интереса.

Сильван Томкинс. «Влияние на воображаемое сознание» («Affect Imagery Consciousness»)

Познавательный интерес может быть трех уровней: низкий (обучающийся находится в инертном состоянии, он не способен справиться с трудностями самостоятельно), средний (требуется постоянное стимулирование интереса со стороны педагога), высокий. В последнем случае учащийся самостоятельно стремится к получению знаний и имеет высокую мотивацию, это чаще всего происходит в том случае, когда его познавательная деятельность соотносится с истинными желаниями и целями. Этот факт стоит учитывать при формировании системы развития сотрудников в организации. Не стоит навязывать образовательные программы. В первую очередь, учащийся должен обладать внутренней мотивацией. Тогда произойдет органичное профессиональное развитие.

В последнем случае учащийся самостоятельно стремится к получению знаний и имеет высокую мотивацию, это чаще всего происходит в том случае, когда его познавательная деятельность соотносится с истинными желаниями и целями. Этот факт стоит учитывать при формировании системы развития сотрудников в организации. Не стоит навязывать образовательные программы. В первую очередь, учащийся должен обладать внутренней мотивацией. Тогда произойдет органичное профессиональное развитие.

Для поддержания интереса в обучении необходимо:

Расширять знания об объекте

Пробовать новые способы выполнения привычных задач

Менять форматы обучения

Обмениваться опытом с единомышленниками

Комбинировать способы восприятия информации

Материал подготовлен при поддержке K-AMPUS — облачной IT-платформы для автоматизации корпоративного обучения. Сервис позволяет персонализировать обучение, обеспечить онбординг новых сотрудников и получить доступ к тысячам материалов для развития профессиональных и гибких навыков.

Что такое Интерес, определение термина в Словарь Даля

- Интерес — м. франц. польза, выгода, прибыль; | проценты, рост на деньги; | сочувствие в ком или чем, участие, забота. | Занимательность или значение, важность дела. | донск. земская повинность? Интересный, корыстный; | занимательный, завлекательный, заманчивый или любопытный, возбуждающий участие; забавный. Интересность ж. свойство, принадлежность интересного, занимательность. Интересант м. своекорыстный человек, оберегающий только свои выгоды. Интересовать кого, занимать, возбуждать участие, забавлять или завлекать. -ся, кем или чем; принимать участие в ком или чем.

Ivanov Alex

хобби, любопытство, интересный, увлечение, книга, игра, заинтересованность, интересно, человек, занятие, дело, интересоваться, проявлять, работа, внимание, любовь, знания, влечение, желание, кино, фильм, вопрос, симпатия, учёба, Интернет, познание, любознательность, спорт, интрига, музыка, тяга, ум, азарт, рассказ, сериал, спор, всё, девушка, привлекательность, секс, школа, новости, женщина, жизнь, нос, нравится, процент, чувство, эмоции, интересная книга, выгода, загадка, время, люди, мотивация, мысль, проявить, рисование, спросить, танцы, интересный человек, новизна, профессия, тайна, варвара, вызывать, искусство, история, мужчина, парень, разум, узнать, журнал, общение, телевизор, играть, сфера, участие, личность, дети, знать, мечта, мир, предмет, развитие, стресс, интересный фильм, неподдельный, приключения, клуб, собеседник, беседа, разговор, факт, чтение, передача, дружба, радость, веселье, вещь, друзья, думать, интересует, красота, математика, мозги, нездоровый интерес, опыт, пари, пиво, предложение, ребёнок, рол, роман, событие, страсть, творчество, труд, удовольствие, уроки, успех, хитрость, игра на интерес, любимое дело, один, общий, интересное, интересная, общий, рассматривание, экскурсия, авантюра, расспрос, безразличие, подробность, библиотекарша, таинственность, знакомство, привлечение, кружок, предвкушение, группы, предпочтение, лайк, необычный, объединение, клубы, поиск, путешествие, конфликт, показать, сторонник, книжка, возбуждение, энтузиазм, вопросы, общность, увеличение, коллекционер, секрет, приключение, читательница, играющий, склонность, наблюдение, коллекционирование, любитель, наклонность, забава, спрос, экскурсовод, энтузиаст, твиттер, удивление, ассоциации, проявление, шарада, путешественник, объект, деятельность, научная фантастика, сказка, уважение, развлечение, тусовки, скука, фанатик, новинка, развлечения, сведение, игры престолов, недоумение, равнодушие, видео, читатель, интервью, новость, обобщение, экспедиция, серия, отстаивание, музей, зрелище, неизвестность, просмотр, собрание, детектив, лекция, притяжение, завязка, компания, присутствие, жизнедеятельность, исследование, секция, проект, энциклопедия, досуг, шкура, игрок, конструктор, обсуждение, затея, задумчивость, оригами, единомышленник, тайная комната, подарок, взгляд, инициатива, сайт, настроение, коллектив, талант, подписка, призвание, доклад, разгадка, притча, рассказчик, пристрастие, диалог, прогулка, опрос, представление, ребус, зритель, повесть, интерьер, содержание, искорка, покер, свидание, вестник, воображение, информация, библиотека, позитив, польза, наука, тема, анекдот, поход, авантюрист, приятель, Яндекс, акцент, редактор, комедия, писатель, разведка, встреча, персонаж, приятельница, политика, штука, журналист, картинка, эпизод, восторг, игрушка, монолог, археология, занятость, поездка, сообщение, статья, литература, театр, особенность, товарищ, галерея, чудо, молодёжь, геральдика, котопёс, счастье, фаза, чмок, няшный, цветок,

Выберите букву

А Б В Г Д Е Ж З И Й К Л М Н О П Р С Т У Ф Х Ц Ч Ш Щ Э Ю Я

- Значение слова Интерес в других словарях:

-

- Значение слова Интерес — Социологический словарь

- Что такое Интерес — Энциклопедия Брокгауза и Ефрона

- Определение термина Интерес — Словарь Ожегова

- Что означает слово интерес — Словарь эпитетов

- Что означает термин интерес — Этимологический словарь Фасмера

- Значение слова Интерес — Экономический словарь

- Толкование слова Интерес — Словарь синонимов

- Что такое Интерес — Философский словарь

- Определение термина Интерес — Психологический словарь

- Что означает слово ИНТЕРЕС ИМУЩЕСТВЕННЫЙ — Большой юридический словарь

- Что означает термин ИНТЕРЕС ИМУЩЕСТВЕННЫЙ — Однотомный большой юридический словарь

Популярные слова

Шалава

Гнида

Глава

Медлить

Чахи. Хрен

Лантух

Чрево

Лох

Глад

Шаньга

Грусть

Длань

Свищ

Этаж

Жать

Бахрома

Михрютка

Ткнуть

Набат

Хрен

Лантух

Чрево

Лох

Глад

Шаньга

Грусть

Длань

Свищ

Этаж

Жать

Бахрома

Михрютка

Ткнуть

Набат

Значение, Синонимы, Определение, Предложения , Антонимы.

Что такое интерес

Что такое интересКонечно, я была практически истощена, потеряла интерес к жизни, перестала радоваться, почти не ела, страдала от бессонницы, чувствовала себя одинокой и подавленной. | |

Вы знаете, что если ваш друг работает на французское или немецкое государство, или международную группу по защите прав, или на большую нефтяную корпорацию, то он представляет интерес для иностранной разведки? | |

Я надеюсь, что моё выступление пробудит в вас интерес к собственному исследованию — не только ГМ комаров, но и других генетически модифицированных организмов, очень острой теме сейчас. | |

АРТ28 любила охотиться за электронной почтой и контактами журналистов в Чечне, грузинского правительства, военных атташе в Восточной Европе — всех лиц, представляющих несомненный интерес для российского правительства. | |

Я думаю, многим из граждан кажется, что в Вашингтоне их вообще не слышат, и это значительная часть Америки, не только побережье, а он как раз был тем, как им казалось, кто проявил интерес к их делам. | |

У частных компаний интерес не в том, чтобы получить данные правильно, а в том, чтобы получить правильные данные. | |

Также вполне вероятно, что правительства могут проявить интерес к генетической модификации. | |

Узнавая о политической принадлежности другого, они теряют интерес, и они всё больше противостоят бракам своих детей с теми, кто поддерживает другую партию, что является самым шокирующим фактом. | |

Но несмотря на вызванный к себе интерес, на все наши накопленные знания, а также на львиную долю финансирования, мы всё ещё стоим перед рядом нерешённых проблем и новых открытий. | |

В тех редких случаях, когда я рассказываю новым знакомым, что изучаю секс, они либо сразу прекращают общение, либо проявляют интерес. | |

В магистратуре я изучал архитектуру и городское планирование, мой интерес к инфраструктуре рос, и в 1999 году мне пришла в голову идея дипломного проекта: реконструкция старой железнодорожной развязки в центре города в новый объект инфраструктуры для преображения городской среды. | |

Французы и англичане проявляют интерес к ядерной энергетике. | |

Мною двигал какой-то импульсивный интерес, я постоянно искала что-то новое: винил, пар, стекло. | |

Не думаю, что Брендан мог спутать интерес с флиртом. | |

Я испытываю исключительный интерес к юной, только начинающейся жизни… | |

Он решил проявить хотя бы кратковременный интерес к празднеству. | |

Что больше всего захватывает ваш интерес при чтении газет? | |

Только церковные группы проявляют к ним какой-то интерес. | |

А мой младший брат Кристиан такой милый, а мой папа, наверное, один из умнейших и самых как бы, Кто-нибудь из родственников разделяет твой интерес к России? | |

Я думаю, что люди проявляют гораздо больший интерес к кулинарии, есть много кулинарных программ, и мы лидируем в мире в некоторых отношениях, в том, чтобы быть предприимчивыми в нашей кулинарии. | |

Вартлоккур быстро потерял к этому интерес и занялся своими делами. | |

Его прошлое превращается в трясину и провоцирует интерес к себе. | |

Издатели и киностудии проявляют к ней сейчас большой интерес. | |

Интерес Японии к плутонию носил исключительно мирный, экономический характер. | |

Мой интерес в этой темнице не ограничивается лишь архитектурой. | |

Она имеет глубокий и искренний интерес к людям. | |

Когда ему было 2 года, он тогда проявлял интерес к музыке и музыкальным инструментам, особенно ударным. | |

Башня не открыта для широкой публики, но тех, кто имеет особый интерес может договориться о визите на верхушку башни. | |

Также не будет преувеличением упомянуть, что наша страна теряет интерес к развитию науки, которая (кто знает? | |

Нет нужды говорить, что СМИ сделали и продолжают делать многое, чтобы вызывать и поддерживать наш интерес к каждой стороне жизни в России. | |

Хобби — это особенный интерес или занятие, которому вы отдаете свободное время. | |

Hobby — специальный интерес или деятельность, что Вы делаете в Вас свободное свободное время. | |

Также я имею большой интерес в программировании. | |

Писательница раньше работала следователем, и она знает, как вызвать интерес читателя, и в то же время описывает события, которые могут происходить в действительности. | |

Мы читали ваши статьи о психологии молодежи и мы вынуждены проявить интерес к этой теме. | |

Наша труппа оживляет обстановку ,заводит беседы с гостями и проявляет к ним интерес. | |

Но вы должны признать, что ее волнение и интерес к этому делу довольно необычны. | |

Чем на самом деле мотивирован интерес к астрономии средневековых исламских ученых? | |

Черная магия, поклонение демонам, интерес ко всему нечистому. | |

Они делают обзоры и публикуют случаи, представляющие интерес для медицинского сообщества в целом. | |

Моё природное желание найти иную жизнь имело целью не праздный интерес. | |

Но Питер продолжал рассуждать на темы, которые представляли особый интерес для различных регионов. | |

Преступления, связанные с сексуальным насилием над женщиной, всегда вызывали повышенный интерес у мужчин. | |

А скандал своей гангстерской харизмой только увеличил к нему интерес публики. | |

Все желали увидеть сверкающую в небе каплю, проявившую интерес к нашей округе. | |

Полагаю, что наибольший интерес вызывает вон то, маленькое зеленое яблочко на нижней ветке. | |

Родом овладела скука, но тут у него внезапно проснулся интерес. | |

Но к скачкам как таковым интерес потерял, просто ставил, как Майк указывал. | |

Все присутствующие испытывали немалый интерес к отчаянной гражданской войне, которая разворачивалась на континенте. | |

Снаружи изменилось что-то, что оправдывает ваш новый интерес к ней? | |

Мистер Варнсен, если вам нравится квартира, должна сказать что к ней проявил интерес состоятельный промышленник. | |

Я располагаю сенсационной информацией, которая может представлять интерес для вашей компании. | |

Полагаю, что интерес к определённому человеку поневоле рождает убеждённость, что он прекрасен. | |

Орм представил себе потрясение, интерес, недоумение и возмущение жителей Земли. | |

Неторопливая походка и праздный вид девушки вызывали обычного рода оскорбительный интерес. | |

В последнее время солдаты стали проявлять определенный интерес к повышению своего боевого мастерства. | |

Я не очень хотел обижать васпов, но для меня в споре был тоже свой интерес. | |

Рагнхильд заставила свое лицо продолжать демонстрировать только вежливый интерес, хотя слова Карлберга потрясли ее. | |

А интерес его состоит только в вашем отъезде, который все облегчает. | |

Его интерес вызвала небольшая флотилия судов, появившихся из-за северного мыса. | |

Но затем она нажала ещё раз, и я потерял интерес. | |

Учитель должен показывать хотя бы умеренный интерес к собственным урокам. | |

Представляла интерес продолжающаяся партизанская война между владельцами недвижимой собственности, хозяевами маленьких домов и арендаторами Санта-Моники. | |

Помогла пробудить мою сексуальную привлекательность и сохранила интерес матери ко мне. | |

Неизменный интерес Клементины привлекали отслеживание и изучение явлений, не поддающихся объяснению. | |

Не очень продуманная конструкция, но она внушила мне интерес к этому делу. | |

И они будут продолжать тестирование пока не получат отрицательный результат или не потеряют интерес. | |

Ты выразила интерес по поводу приглашения людей, и я почувствовал, что отверг его слишком быстро. | |

Любой интерес к этому ящику будет удовлетворен после прочтения рутинного дневника. | |

Этого достаточно, чтобы наш друг утратил интерес к бедняжке Сансе Старк? | |

| Другие результаты | |

Как на самом деле работает интерес?

Интерес к тому, что мы делаем — это не просто удовольствие. Это ускоритель нашего развития! Хотите узнать как это работает?

Интерес к тому, что мы делаем — это не только чтоб нам работалось приятнее. Хотя именно это я всегда слышу в ответ на вопрос, почему же мы так много времени в моей программе уделяем интересам.

На самом деле интерес работает гораздо круче и системнее, чем приятность, и в хорошей карьере несет на себе три не всегда очевидные функции.

1. Страховка от бросания в трудные времена

Однажды обязательно опустятся руки. Захочется бросить. Покажется, что твоя работа никому не нужна. У любого профессионала бывают такие периоды, и на каждом витке амбициозной цели такие спады просто неизбежны. Чем амбициознее цель, тем сильнее спад. У кого-то они проходят быстро, у кого-то затягиваются.

Я помню дни, когда любой трезвый расчет и анализ показал бы, что надо делать что-то другое. И если бы мое решение делать то, что я делаю базировалось только на критериях коммерческого проекта, я бы тогда и бросила. И я думала: ну ладно, не получилось, буду делать корпоративные проекты, но пока читану-ка еще вот этот кейс, и вот эту книжку тоже, и статью надо дописать про сильные стороны… И я садилась и …не бросала. И так это работало не только у меня.

2. Профессиональный катализатор

Если мы в теме, которая нам интересна, мы в ней варимся безлимитно. Наш мозг включен 24/7 без ущерба для своей производительности, мы постоянно сканируем мир на «наше, интересное», и это не напрягает, а радует.

Моя подруга Лена занимается бизнес-визуализацией. Она ее везде видит, в любой надписи в кафешке, где мы сидим. А Рома везде изучает подачу блюд и часто ходит посмотреть на кухню и пообщаться с шефом. Вспомните свои примеры, вы наверняка видели таких людей.

Так вот, в короткой перспективе (полгода-год) два начинающих в новой области человека (один с интересом, другой без) будут выглядеть похоже. Но через два, три, четыре года разница между ними будет колоссальная. Один будет думать и развиваться от звонка до звонка, а второй — постоянно. Можно даже с калькулятором посчитать годовую разницу времени, потраченного на развитие.

3. Особая харизма

Режим «глаза горят» надолго не включается, если они на самом деле не горят. И если человек в своей теме, в нем чувствуется этот драйв, причем неважно, чем он занимается. Официант, доктор или менеджер среднего звена. Причем драйв — это не рот до ушей, а вот такой режим, который я называю «человек включен». Если внутри дома горит свет, мы его видим с улицы. Так и здесь. И мы тянемся к таким людям, мы им доверяем, мы их выбираем, и мы им платим.

Если внутри дома горит свет, мы его видим с улицы. Так и здесь. И мы тянемся к таким людям, мы им доверяем, мы их выбираем, и мы им платим.

Надеюсь, я убедила вас, что наши проекты, построенные на вовлечении в какую-то тему, имею под собой мощный потенциал и изначально заложенные конкурентные преимущества.

А теперь что же такое интерес и как его отличить от просто любопытства, которое очень легко приходит и уходит.

Первый признак — вы можете говорить об этом часами. Или думать об этом часами, если вы не очень любите говорить. Но чаще всего вы сами себя удивляете, насколько вы уже в теме, и это могло произойти незаметно.

Второй признак — так называемый открытый вопрос, который связан с этой темой, и до которого хочется докопаться. Иногда мы этот вопрос не носим в голове в сформулированном виде, но он есть и при желании его можно услышать. Например, мои открытые вопросы: «что же всё-таки влияет больше на успех в смене карьеры, настрой или просто верный алгоритм?», а также «как человек может состояться в новой области быстро, какие ускорители могут помочь?» и несколько других, которые всегда при мне и на решение которых уйдет много лет практики.

Например, мои открытые вопросы: «что же всё-таки влияет больше на успех в смене карьеры, настрой или просто верный алгоритм?», а также «как человек может состояться в новой области быстро, какие ускорители могут помочь?» и несколько других, которые всегда при мне и на решение которых уйдет много лет практики.

Третий признак — этот интерес переходит границы вашего собственного круга. Например, есть lifestyle интересы, которые важны только как часть нашей собственной жизни. Зож может быть таким долгие годы. А однажды придет время, когда человек захочет поделиться, и будет искать лучший способ это делать. И это может стать одним из проектов. Но такое время может и не прийти, и зож может навсегда остаться только собственным интересом, что тоже неплохо. И, кстати, насчет хобби. Теперь понимаете, почему далеко не всегда хобби «потянет» стать чем-то большим? Если это просто для удовольствия и дальше не просится, не стоит вытягивать это за уши в большое дело.

Уверяю вас, своего большого интереса вы можете сразу и не заметить, настолько он всегда при вас и вы к нему привыкли, но с моими подсказками, надеюсь, получится:)

А теперь вам пока и хороших выходных. Мы проводим их в подпарижье, в городке Serris, откуда пешком 15 минут до Диснейленда и нереальная после Монако тишина. План по Диснейленду выполнен, теперь будем ходить по полям, лугам, по берегу маленькой речки и думать о приятном. Чего и вам желаем)

Источник:

http://life-is-now.org/a-vy-znaete-kak-na-samom-dele-rabotaet-interes/

Поделитесь материалом:

Что такое проценты?

Что такое проценты?

Проценты — это денежная плата за привилегию занимать деньги. Процентные расходы или доходы часто выражаются в виде суммы в долларах, в то время как процентная ставка, используемая для расчета процентов, обычно выражается в виде годовой процентной ставки (APR). Проценты — это сумма денег, которую кредитор или финансовое учреждение получает за ссуду денег. Проценты также могут относиться к доле участия акционера в компании, обычно выражаемой в процентах.

Проценты — это сумма денег, которую кредитор или финансовое учреждение получает за ссуду денег. Проценты также могут относиться к доле участия акционера в компании, обычно выражаемой в процентах.

Ключевые выводы

- Проценты — это денежная комиссия за получение денег взаймы, обычно выражаемая в процентах, например годовая процентная ставка (APR).

- Проценты могут быть получены кредиторами за использование их средств или уплачены заемщиками за использование этих средств.

- Проценты часто считаются простыми процентами (на основе основной суммы) или сложными процентами (на основе основной суммы и ранее заработанных процентов).

- Проценты часто связаны с кредитными картами, ипотечными кредитами, автокредитами, частными кредитами, сберегательными счетами или штрафами.

- Проценты сильно зависят от макроэкономической политики, определяемой ставкой Федерального резерва по федеральным фондам.

Проценты

Понимание Проценты

Проценты — это концепция компенсации одной стороне за риск и лишение возможности использовать средства при наказании другой стороны за использование чужих средств. Человек, временно расстающийся со своими деньгами, имеет право на компенсацию, и лицо, временно использующее эти средства, часто обязано выплатить эту компенсацию.

Человек, временно расстающийся со своими деньгами, имеет право на компенсацию, и лицо, временно использующее эти средства, часто обязано выплатить эту компенсацию.

Когда вы оставляете деньги на сберегательном счете, на ваш счет начисляются проценты. Это связано с тем, что банк использует ваши деньги и ссужает их другим клиентам, в результате чего вы получаете процентный доход.

Сумма процентов, которую человек должен заплатить, часто связана с его кредитоспособностью, сроком кредита или характером кредита. При прочих равных проценты и процентные ставки выше при большем риске; поскольку кредитор сталкивается с большим риском того, что заемщик не сможет произвести свои платежи, кредитор может взимать более высокие проценты, чтобы побудить их предоставить ссуду.

Годовая процентная ставка включает процентную ставку по кредиту, а также другие сборы, такие как сборы за выдачу кредита, затраты на закрытие или дисконтные баллы.

История процентных ставок

Такая стоимость заимствования денег сегодня считается обычным явлением. Однако широкая приемлемость процента стала обычным явлением только в эпоху Возрождения.

Однако широкая приемлемость процента стала обычным явлением только в эпоху Возрождения.

Интерес — древняя практика; однако социальные нормы от древних ближневосточных цивилизаций до средневековья рассматривали взимание процентов по ссудам как своего рода грех. Частично это было связано с тем, что ссуды выдавались нуждающимся людям, и не было никакого другого продукта, кроме денег, полученных в процессе ссуды активов под проценты.

Моральная сомнительность взимания процентов по кредитам исчезла в эпоху Возрождения. Люди начали занимать деньги для развития бизнеса, пытаясь улучшить свою собственную станцию. Растущие рынки и относительная экономическая мобильность сделали ссуды более распространенными и сделали взимание процентов более приемлемым. Именно в это время деньги стали считаться товаром, а альтернативные издержки их ссуды считались достойными взимания платы.

Политические философы 1700-х и 1800-х годов разъясняли экономическую теорию, лежащую в основе взимания процентных ставок за ссудные деньги, среди авторов были Адам Смит, Фредерик Бастиа и Карл Менгер.

Иран, Судан и Пакистан используют беспроцентные банковские системы. Иран полностью беспроцентный, а Судан и Пакистан имеют частичные меры. При этом кредиторы участвуют в разделении прибыли и убытков вместо того, чтобы взимать проценты с денег, которые они ссужают. Эта тенденция в исламском банкинге — отказ брать проценты по кредитам — стала более распространенной к концу 20-го века, независимо от размера прибыли.

Сегодня процентные ставки могут применяться к различным финансовым продуктам, включая ипотечные кредиты, кредитные карты, автокредиты и потребительские кредиты. Процентные ставки начали падать в 2019 годуи были доведены почти до нуля в 2020 г.

Формула и расчет процентов

В своей самой простой форме проценты рассчитываются путем умножения непогашенной основной суммы на процентную ставку.

Проценты = Процентная ставка * Основная сумма или остаток

Более сложным аспектом расчета процентов часто является определение правильной процентной ставки. Процентная ставка часто выражается в процентах и обычно обозначается как APR. Однако годовая процентная ставка часто не отражает каких-либо эффектов начисления сложных процентов. Вместо этого эффективная годовая ставка используется для выражения фактической процентной ставки, подлежащей выплате.

Процентная ставка часто выражается в процентах и обычно обозначается как APR. Однако годовая процентная ставка часто не отражает каких-либо эффектов начисления сложных процентов. Вместо этого эффективная годовая ставка используется для выражения фактической процентной ставки, подлежащей выплате.

Часто годовая ставка должна быть преобразована для расчета применимых процентов, заработанных за данный период. Например, если сберегательный счет должен выплачивать 3% процентов от среднего остатка, счет может начислять 0,25% (3% / 12 месяцев) каждый месяц.

Затем применимая процентная ставка умножается на непогашенную сумму денег, связанную с начислением процентов. Для кредитов это непогашенный основной остаток. Для сбережений это часто средний остаток сбережений за данный период.

В любом случае сумма процентов, начисляемых за каждый период, вероятно, будет меняться. Что касается кредитов, заемщики, вероятно, будут производить платежи, которые уменьшают основной остаток, что приводит к снижению процентной ставки. Для вкладчиков общая активность (включая добавление процентов за последний месяц) часто меняет применимый баланс.

Для вкладчиков общая активность (включая добавление процентов за последний месяц) часто меняет применимый баланс.

Ваш кредитный рейтинг оказывает наибольшее влияние на процентную ставку, которую вам предлагают, когда речь идет о различных кредитах и кредитных линиях.

Простые проценты против сложных процентов

К кредитам могут применяться два основных типа процентов — простые и сложные. Простые проценты — это установленная ставка на основную сумму, первоначально предоставленную заемщику, которую заемщик должен заплатить за возможность использовать деньги. Сложные проценты — это проценты как на основную сумму, так и на сложные проценты, уплачиваемые по этому кредиту. Последний из двух видов интереса является наиболее распространенным.

По понятным причинам лица, пытающиеся заработать проценты, предпочитают соглашения о сложных процентах. Это соглашение приводит к тому, что проценты начисляются на проценты, что приводит к увеличению общего дохода. Сберегательные счета в банках часто приносят сложные проценты; любые предыдущие проценты, заработанные на ваших сбережениях, переводятся на ваш счет, и этот новый баланс — это то, что приносит проценты в будущих периодах.

Сберегательные счета в банках часто приносят сложные проценты; любые предыдущие проценты, заработанные на ваших сбережениях, переводятся на ваш счет, и этот новый баланс — это то, что приносит проценты в будущих периодах.

С другой стороны, сложные проценты чрезвычайно беспокоят заемщиков, особенно если их начисленные сложные проценты капитализируются в их непогашенную основную сумму. Это означает, что ежемесячный платеж заемщика фактически увеличится из-за того, что теперь у него больше кредита, чем тот, с которого он начал.

Общие приложения, представляющие интерес

Есть бесчисленное множество способов, которыми человек может взимать или взимать проценты. Ниже приведены некоторые распространенные примеры, когда проценты могут быть получены одной стороной и выплачены другой.

- Кредитные карты: Среди способов заимствования денег, приносящих наибольшую процентную ставку, кредитные карты известны высоким процентом годовых. Потребители могут вносить минимальные ежемесячные платежи в рассрочку; в свою очередь, процентные расходы могут накапливаться и зарабатываются поставщиками кредитных карт/базовыми финансовыми учреждениями.

- Ипотечные кредиты: Среди самых долгосрочных кредитов проценты по ипотечным кредитам часто выплачиваются в течение всего их потенциального 30-летнего срока. Хотя проценты могут оцениваться как фиксированная или переменная ставка, теоретически они со временем уменьшаются по мере того, как заемщик выплачивает первоначальную основную сумму кредита.

- Автокредиты: Примером краткосрочного кредита являются автокредиты, которые часто выдаются на срок до шести лет. Проценты часто взимаются в виде фиксированной ставки, и дилерский центр, предоставляющий кредит, может иметь собственный финансовый отдел, который собирает процентный доход.

- Студенческие ссуды: Во время COVID-19 выплаты по студенческим ссудам были приостановлены, а действующие ставки по ссудам были снижены до 0%. Это означало, что какое-то время по всем кредитам проценты не начислялись.

- Сберегательные счета: Сберегательные счета, часто являющиеся положительным видом процентов для большинства потребителей, приносят ежемесячные процентные начисления. Эти депозиты, также называемые дивидендами, автоматически зачисляются на ваш счет.

- Счета: Хотя многие компании могут начислять штраф за просрочку, некоторые компании предпочитают начислять проценты по неоплаченным и просроченным счетам. Идея состоит в том, что поскольку просрочивший плательщик технически занимает деньги у держателя счета, держателю счета причитаются проценты.

Эти депозиты, также называемые дивидендами, автоматически зачисляются на ваш счет.

Эти депозиты, также называемые дивидендами, автоматически зачисляются на ваш счет.Быстрый способ получить приблизительное представление о том, сколько времени потребуется для удвоения процентного счета, состоит в использовании так называемого правила 72. Просто разделите число 72 на применимую процентную ставку. Например, при процентной ставке 4% вы удвоите свои инвестиции примерно через 18 лет (то есть 72/4).

Преимущества и недостатки выплаты процентов

Представьте себе ситуацию, когда вам абсолютно необходим надежный транспорт, чтобы добраться до работы. Нет системы общественного транспорта, у вас нет машины, работа далеко, и вы не можете позволить себе купить сразу целую машину. Самым большим преимуществом выплаты процентов является то, что это относительно низкие расходы по сравнению с альтернативами.

Самым большим преимуществом выплаты процентов является то, что это относительно низкие расходы по сравнению с альтернативами.

Выплата процентов также означает, что плательщик держит долг, строит свою кредитную историю и потенциально эффективно использует кредитное плечо. Например, застройщики часто занимают деньги для строительства и аренды зданий. Если норма прибыли на здание больше, чем процентная ставка, которую они взимают, компания успешно использует чужие деньги, чтобы заработать деньги для себя.

С другой стороны, проценты — это регулярные денежные расходы. Плательщики часто по контракту обязаны выплачивать проценты, и ежемесячные платежи обычно применяются для оценки процентов до выплаты основной суммы. Потребители могут счесть оценку заинтересованности подавляющей. Кроме того, наличие слишком большого количества кредитов и слишком высоких ежемесячных платежей может ограничить возможность заемщика брать больше кредита.

Проценты для заемщиков

Плюсы

Может быть результатом столь необходимого капитала; относительно говоря, это может стоить небольших затрат во время чрезвычайных ситуаций.

Является результатом формирования сильной кредитной истории

Может использоваться для повышения доходности и увеличения прибыли

Минусы

Реальный, часто ежемесячный расход, требующий денежных затрат

Обычно выплачивается до выплаты основного долга

Может усложниться и стать непосильной задачей для заемщика

Обязаны платить по договору

Преимущества и недостатки взимания процентов

Стратегия многих инвесторов состоит в том, чтобы собирать проценты. Часто фиксированная сумма (или, по крайней мере, постоянная), проценты часто обеспечивают положительный денежный поток, который является надежным источником дохода в зависимости от кредитоспособности человека, занимающего деньги. Вместо того, чтобы держать капитал без дела и не использовать, кредитование денег другим является более эффективным способом размещения капитала, особенно в краткосрочной перспективе, когда кредитору могут понадобиться эти деньги по определенной причине в долгосрочной перспективе.

Проценты также рекламируются как одна из самых простых форм пассивного дохода. Кредиты могут практически не требовать администрирования или обслуживания после подписания соглашения. Кредиторы могут просто взимать проценты и основные платежи.

У взимания процентов есть некоторые недостатки. Во-первых, процентный доход подлежит налогообложению; даже небольшая сумма может подтолкнуть налогоплательщика к более высокой налоговой категории. Далее, поскольку вы получаете проценты, это означает, что вы позволяете кому-то другому использовать ваш капитал. Хотя вы можете быть удовлетворены получением процентов, потенциальный доход часто будет выше, если бы вы использовали капитал самостоятельно.

Также у сбора процентов могут быть философские противники. Рассмотрите оценку долга по студенческому кредиту. В то время как некоторые говорят, что процентные ставки около 10% являются разумными для суммы риска, которому подвергаются эти кредиторы, другие утверждают, что эти ставки являются хищническими для молодых людей и не должны оцениваться.

Проценты для кредиторов

Плюсы

Может служить источником денежного потока, если процентные платежи взимаются ежемесячно/часто

Может быть пассивным источником дохода

Может обеспечивать постоянный поток доходов, если заемщик надежен в своих платежах

Более эффективное использование капитала вместо того, чтобы не давать его взаймы

Минусы

Увеличит налоговое обязательство налогоплательщика

Может быть ниже того, что можно было бы получить, если бы кредитор использовал капитал для своих собственных инвестиционных целей

В некоторых ситуациях может привлечь негативное внимание в зависимости от заемщика, процентной ставки и обстоятельств

Проценты и макроэкономика

Среда с низкими процентными ставками призвана стимулировать экономический рост, чтобы занимать деньги было дешевле. Это выгодно для тех, кто покупает новое жилье, просто потому, что это снижает их ежемесячный платеж и означает более низкие расходы. Когда Федеральная резервная система снижает ставки, это означает, что в карманах потребителей появляется больше денег, которые они могут потратить в других областях, а также на более крупные покупки таких вещей, как дома. Банки также выигрывают от этой среды, потому что они могут давать больше денег.

Это выгодно для тех, кто покупает новое жилье, просто потому, что это снижает их ежемесячный платеж и означает более низкие расходы. Когда Федеральная резервная система снижает ставки, это означает, что в карманах потребителей появляется больше денег, которые они могут потратить в других областях, а также на более крупные покупки таких вещей, как дома. Банки также выигрывают от этой среды, потому что они могут давать больше денег.

Однако низкие процентные ставки не всегда идеальны. Высокая процентная ставка обычно говорит нам о том, что экономика сильна и преуспевает. В условиях низких процентных ставок снижается доходность инвестиций и сберегательных счетов и, конечно же, увеличивается долг, что может означать большую вероятность дефолта, когда ставки снова повысятся.

В ответ на COVID-19 Федеральная резервная система начала проводить денежно-кредитную политику еще в марте 2020 года. Затем, когда пандемия ослабла, Федеральная резервная система начала повышать ставку по федеральным фондам. Поскольку эта ставка по федеральным фондам влияет на процентную ставку по многим другим типам кредитов, заемщики вскоре обнаружили, что влезать в долг дороже.

Поскольку эта ставка по федеральным фондам влияет на процентную ставку по многим другим типам кредитов, заемщики вскоре обнаружили, что влезать в долг дороже.

Что такое начисленные проценты?

Начисленные проценты – это начисленные, но не выплаченные проценты. Для заемщика это проценты, подлежащие уплате, но денежные средства не были переведены кредитору. Для кредитора это заработанные проценты, за которые они еще не заплатили. Проценты часто начисляются как часть финансовой отчетности компании.

Как лучше всего получать проценты?

В настоящее время существует множество способов, которыми инвесторы могут вкладывать средства в альтернативные инвестиции, приносящие проценты. Это также означает, что инвесторы должны внимательно относиться к выбору заемщиков. Лучший способ заработать проценты — это изучить профиль риска вашего заемщика; если они по умолчанию по кредиту, вы не можете обратиться за помощью, чтобы восстановить потерянную основную сумму.

Сколько процентов выплачиваются по банковским счетам?

Сумма процентов, выплачиваемых по банковским счетам, сильно варьируется в зависимости от действующих государственных ставок и макроэкономических условий. Например, во время пандемии COVID-19, когда ставка по федеральным фондам была низкой, процентные ставки по банковским счетам были близки к 0%. Затем, когда пандемия ослабла, с банковских счетов стали выплачиваться проценты более 2% по банковским депозитам.

Например, во время пандемии COVID-19, когда ставка по федеральным фондам была низкой, процентные ставки по банковским счетам были близки к 0%. Затем, когда пандемия ослабла, с банковских счетов стали выплачиваться проценты более 2% по банковским депозитам.

Практический результат

Интерес является важной частью нашего высокофункционального общества. Позволяя людям брать взаймы и давать деньги взаймы, общество добивается большего экономического процветания за счет поощрения расходов. В результате капитал, скорее всего, не будет сидеть сложа руки; одни заимствуют, другие одалживают. Благодаря выплате процентов людям предлагается всегда использовать деньги.

Различные типы и их значение для заемщиков

Что такое процентная ставка?

Процентная ставка представляет собой сумму, которую кредитор взимает с заемщика, и представляет собой процент от основной суммы долга. Процентная ставка по кредиту обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка может также применяться к сумме, заработанной в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD). Годовая процентная доходность (APY) относится к процентам, полученным на этих депозитных счетах.

Ключевые выводы

- Процентная ставка – это сумма, взимаемая кредитором с заемщика сверх основной суммы за использование активов.

- Процентная ставка также применяется к сумме, полученной в банке или кредитном союзе с депозитного счета.

- По большинству ипотечных кредитов используются простые проценты. Однако по некоторым кредитам используются сложные проценты, которые применяются к основной сумме, а также к накопленным процентам за предыдущие периоды.

- Заемщик, которого кредитор считает малорисковым, будет иметь более низкую процентную ставку. Кредит, который считается высоким риском, будет иметь более высокую процентную ставку.

- APY — это процентная ставка, которая начисляется в банке или кредитном союзе со сберегательного счета или CD. Сберегательные счета и компакт-диски используют сложные проценты.

Сберегательные счета и компакт-диски используют сложные проценты.

Сберегательные счета и компакт-диски используют сложные проценты.Процентные ставки: номинальные и реальные

Понимание процентных ставок

Проценты — это, по сути, плата заемщика за использование актива. Заемные активы могут включать денежные средства, потребительские товары, транспортные средства и имущество. Из-за этого процентную ставку можно рассматривать как «стоимость денег» — более высокие процентные ставки делают заимствование той же суммы денег более дорогим.

Таким образом, процентные ставки применяются к большинству операций кредитования или заимствования. Люди занимают деньги, чтобы покупать дома, финансировать проекты, запускать или финансировать бизнес или платить за обучение в колледже. Предприятия берут кредиты для финансирования капитальных проектов и расширения своей деятельности за счет приобретения основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги возвращаются либо единовременно к заранее установленной дате, либо периодическими платежами.

Для кредитов процентная ставка применяется к основной сумме кредита. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора. Деньги, подлежащие погашению, как правило, больше, чем сумма займа, поскольку кредиторы требуют компенсации за потерю использования денег в течение периода кредита. Кредитор мог инвестировать средства в течение этого периода вместо предоставления кредита, который принес бы доход от актива. Разница между общей суммой погашения и первоначальной суммой кредита составляет начисленные проценты.

Когда кредитор считает заемщика малорисковым, с заемщика обычно взимается более низкая процентная ставка. Если заемщик считается высокорисковым, процентная ставка, взимаемая с него, будет выше, что приводит к более высокой стоимости кредита.

Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный кредитный рейтинг, если вы хотите претендовать на лучшие кредиты.

Простая процентная ставка

Если вы берете в банке кредит в размере 300 000 долларов США, а в кредитном договоре указано, что процентная ставка по кредиту составляет 4% простых процентов, это означает, что вам придется выплатить банку первоначальную сумму кредита в размере 300 000 долларов США + (4% x 300 000 долларов США). ) = 300 000 долларов + 12 000 долларов = 312 000 долларов.

Приведенный выше пример был рассчитан на основе годовой формулы простых процентов, которая выглядит следующим образом:

Простые проценты = основная сумма X процентная ставка X время

Лицо, взявшее ссуду, должно будет выплатить 12 000 долларов в виде процентов в конце года, при условии, что кредитное соглашение было заключено только на один год. Если срок кредита был 30-летняя ипотека, процентная выплата составит:

Простые проценты = 300 000 долларов США X 4% X 30 = 360 000 долларов США

Простая процентная ставка в размере 4% годовых означает ежегодную выплату процентов в размере 12 000 долларов США. Через 30 лет заемщик заработал бы 12 000 долларов x 30 лет = 360 000 долларов в виде процентных платежей, что объясняет, как банки зарабатывают свои деньги.

Через 30 лет заемщик заработал бы 12 000 долларов x 30 лет = 360 000 долларов в виде процентных платежей, что объясняет, как банки зарабатывают свои деньги.

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше процентов. Сложные проценты, также называемые процентами на проценты, применяются как к основной сумме, так и к накопленным процентам, полученным в течение предыдущих периодов. Банк исходит из того, что в конце первого года заемщик должен выплатить основную сумму плюс проценты за этот год. Банк также исходит из того, что в конце второго года заемщик должен выплатить основную сумму плюс проценты за первый год плюс проценты на проценты за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредита несоответствие между двумя типами расчета процентов увеличивается.

Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредита несоответствие между двумя типами расчета процентов увеличивается.

Используя приведенный выше пример, по истечении 30 лет общая сумма процентов по кредиту составляет почти 700 000 долларов США по кредиту в размере 300 000 долларов США с процентной ставкой 4%.

Для расчета сложных процентов можно использовать следующую формулу:

Сложные проценты = p X [(1 + процентная ставка) n − 1]

где:

p = основная сумма

n = количество периодов начисления сложных процентов

Сложные проценты и сберегательные счета

Когда вы откладываете деньги, используя сберегательный счет, сложные проценты благоприятны. Проценты, полученные по этим счетам, складываются и являются компенсацией владельцу счета за то, что он позволил банку использовать депонированные средства.

Если, например, вы вложите 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечного кредита. В качестве компенсации банк ежегодно выплачивает на счет 1% годовых. Таким образом, в то время как банк берет 4% от заемщика, он отдает 1% владельцу счета, получая 3% в виде процентов. По сути, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект лавинообразного увеличения процентных ставок, даже когда ставки находятся на минимальном уровне, может помочь вам со временем накопить богатство; Курс «Личные финансы для выпускников» Академии Investopedia учит, как вырастить сбережения и сохранить богатство.

Стоимость долга заемщика

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сопоставляют стоимость заимствования со стоимостью собственного капитала, например выплаты дивидендов, чтобы определить, какой источник финансирования будет наименее дорогим. Поскольку большинство компаний финансируют свой капитал, либо беря в долг, либо выпуская акции, стоимость капитала оценивается для достижения оптимальной структуры капитала.

Поскольку большинство компаний финансируют свой капитал, либо беря в долг, либо выпуская акции, стоимость капитала оценивается для достижения оптимальной структуры капитала.

годовых по сравнению с APY

Процентные ставки по потребительским кредитам обычно указываются в виде годовой процентной ставки (годовых). Это норма прибыли, которую кредиторы требуют за возможность занимать свои деньги. Например, процентная ставка по кредитным картам указана в годовых. В нашем примере выше 4% — это годовая процентная ставка по ипотеке или заемщику. APR не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая зарабатывается в банке или кредитном союзе со сберегательного счета или CD. Эта процентная ставка учитывает начисление сложных процентов.

Как определяются процентные ставки?

Процентная ставка, взимаемая банками, определяется рядом факторов, таких как состояние экономики. Центральный банк страны (например, Федеральная резервная система США) устанавливает процентную ставку, которую каждый банк использует для определения диапазона предлагаемых годовых процентных ставок. Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и снижает потребительский спрос. Кроме того, процентные ставки, как правило, растут вместе с инфляцией.

Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и снижает потребительский спрос. Кроме того, процентные ставки, как правило, растут вместе с инфляцией.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, что приводит к ограничению денежной массы или увеличению спроса на кредит. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы скорее воспользуются более высокой ставкой от сбережений, чем инвестируют в фондовый рынок с более низкой доходностью. Предприятия также имеют ограниченный доступ к финансированию капитала за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к кредитам по низким ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают вливание на рынки капитала, что приводит к экономическому росту. Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к дисбалансу рынка, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки увеличиваются, что может быть связано с законом Вальраса.

Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают вливание на рынки капитала, что приводит к экономическому росту. Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к дисбалансу рынка, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки увеличиваются, что может быть связано с законом Вальраса.

5,31%

Средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой в середине 2022 года. Это больше, чем 2,89% всего годом ранее.

Процентные ставки и дискриминация

Несмотря на такие законы, как Закон о равных кредитных возможностях (ECOA), запрещающий дискриминационную практику кредитования, в США преобладает системный расизм. опубликовано в июле 2020 г. Его анализ за 2018 и 2019 гг. Данные по ипотечным кредитам показали, что более высокие ставки добавляют почти 10 000 долларов к процентам за срок действия типичного 30-летнего кредита с фиксированной ставкой.

Данные по ипотечным кредитам показали, что более высокие ставки добавляют почти 10 000 долларов к процентам за срок действия типичного 30-летнего кредита с фиксированной ставкой.

В июле 2020 года Бюро финансовой защиты потребителей (CFPB), обеспечивающее соблюдение ECOA, выпустило Запрос на получение информации с целью получения комментариев общественности для определения возможностей улучшения того, что делает ECOA для обеспечения недискриминационного доступа к кредитам. «Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен подкрепить их действиями, чтобы кредиторы и другие лица соблюдали закон», — заявила Кэтлин Л. Кранингер, директор агентства.

Почему процентные ставки по 30-летним кредитам выше, чем по 15-летним кредитам?

Процентные ставки являются функцией риска дефолта и альтернативных издержек. Кредиты и долги с более длительным сроком погашения по своей сути более рискованны, поскольку у заемщика больше времени, в течение которого заемщик может не выполнить свои обязательства. В то же время альтернативные издержки выше в течение более длительных периодов времени, в течение которых эта основная сумма связана и не может быть использована для каких-либо других целей.

В то же время альтернативные издержки выше в течение более длительных периодов времени, в течение которых эта основная сумма связана и не может быть использована для каких-либо других целей.

Как ФРС использует процентные ставки в экономике?

Федеральная резервная система, наряду с другими центральными банками по всему миру, использует процентные ставки в качестве инструмента денежно-кредитной политики. Увеличивая стоимость займов среди коммерческих банков, центральный банк может влиять на многие другие процентные ставки, например, по личным кредитам, бизнес-кредитам и ипотечным кредитам. Это делает заимствования в целом более дорогими, снижает спрос на деньги и охлаждает разгоряченную экономику. С другой стороны, снижение процентных ставок облегчает заимствование денег, стимулируя расходы и инвестиции.

Почему цены на облигации обратно реагируют на изменение процентной ставки?