Бухгалтерский учет в нашей жизни: мифы и реальность

В монографии рассматриваются вопросы, связанные с социальной ролью бухгалтерского учета в условиях современности, показывается проблематика восприятия данных бухгалтерской отчетности и принятия экономических решений на основе анализа учетной информации; обсуждается феномен мифологизации бухгалтерского учета как теории и практики; демонстрируется, как изменение содержания хозяйственной жизни способно менять практику бухгалтерского учета и, наоборот, как развитие методологии бухгалтерского учета способно изменить окружающую нас экономическую действительность.

Пятов Михаил Львович ‑ доктор экономических наук, профессор, профессор кафедры статистики, учета и аудита экономического факультета Санкт-Петербургского государственного университета.

Научные интересы М.Л. Пятова связаны с вопросами теории бухгалтерского учета и эволюции практики корпоративной отчетности как части хозяйственной жизни общества. Автор более 500 опубликованных работ по проблемам теории и практики бухгалтерского учета, налогообложения и анализа бухгалтерской отчетности.

Достаточную известность в профессиональном сообществе получили его работы «Концептуальные основы МСФО» (в соавторстве с И.А. Смирновой) (2008), «Бухгалтерский учет для принятия управленческих решений» (2009), «Базовые принципы бухгалтерского учета» (2010) и «Работа бухгалтера с нормативными документами» (2013), выпущенные в издательстве «1С-Паблишинг».

С 2011 года Михаил Львович ‑ постоянный автор рубрики «Занимательная бухгалтерия» проекта «БУХ.1С».

Представленные в книге материалы ‑ это часть публикаций в этой рубрике за период с 2011 по 2020 годы, объединенных темой места теории и практики бухгалтерского учета в осмыслении экономической жизни и управлении ее процессами.

Издание ориентировано на всех неравнодушных к вопросам, связанным с ролью бухгалтерского учета в развитии экономической жизни общества. В том числе, книга предназначена для студентов и аспирантов, изучающих социально-экономические науки, а также их преподавателей; она может быть полезна практикующим специалистам в области учета и корпоративных финансов, занимающимся вопросами управления экономической информацией.

Структура книги:

ОТ АВТОРА

ВВЕДЕНИЕ

РАЗДЕЛ 1. ДЕГУМАНИЗАЦИЯ ИСКУССТВА БУХГАЛТЕРИИ

Дегуманизация бухгалтерского учета: причины и последствия

А. Рудановский и К. Малевич: анализ баланса как экономический супрематизм

РАЗДЕЛ 2. ТОЧКА ЗРЕНИЯ СОЦИОЛОГИИ

Парадоксы социологии Рендалла Коллинза и главный парадокс бухгалтерского учета Я. В. Соколова

Рациональная традиция в социологии и бухгалтерский принцип рациональности

Бухгалтерский учет в свете социологической традиции конфликта

Бухгалтерские проводки «по Дюркгейму»

Баланс — это перцептивная схема бухгалтера

Восприятие бухгалтерской отчетности: что это такое?

Микроинтеракционистская традиция социологии и современная практика учета

РАЗДЕЛ 3. БУХГАЛТЕРСКИЙ УЧЕТ ПО ВИТГЕНШТЕЙНУ

Символизм бухгалтерских записей или учет по Витгенштейну

«Модель действительности, как мы ее себе мыслим» или что учитывает бухгалтерский учет?

Л. Витгенштейн: «нам мешает стремление к обобщению»

Л. Витгенштейн о «философских ошибках» современных бухгалтеров

Витгенштейн о «философских ошибках» современных бухгалтеров

РАЗДЕЛ 4. ПРАКТИКА УЧЕТА КАК ЭЛЕМЕНТ СОЦИОДИНАМИКИ

Бухгалтерский учет как элемент культуры

Парадоксы восприятия данных бухгалтерского учета

Социодинамическая роль бухгалтерского учета

Бухгалтерский словарь и культура

РАЗДЕЛ 5. ДАРВИН И БУХГАЛТЕРЫ

Эволюция бухгалтерского учета по Чарльзу Дарвину

Бухгалтерская отчетность как конкурентное преимущество в дарвиновской экономике

Бухгалтерский учет в эволюционирующей экономике

Бухгалтерский учет на пути западной культуры от веры к доверию

Бухгалтерский учет и эпоха доверия

РАЗДЕЛ 6. НЕЙРОМАРКЕТИНГ БУХГАЛТЕРСКОГО УЧЕТА

Нейромаркетинг бухгалтерской отчетности: история вопроса

Нейромаркетинг финансовой отчетности: неопределенное настоящее и возможное будущее

Роджер Бэкон: прозревая будущее

РАЗДЕЛ 7. НАСТАВЛЕНИЯ ФРЭНСИСА БЭКОНА

Бухгалтерский учет с Фрэнсисом Бэконом

Освободиться от «предвосхищений»: рецепт Ф. Бэкона

Бэкона

Бухгалтерский учет и наши «идолы»

РАЗДЕЛ 8. АСПЕКТЫ БУХГАЛТЕРСКОГО МИФА

Бухгалтерский учет и средства его понимания

Бухгалтерский баланс и философия настоящего

Мифология бухгалтерского учета

Миф как реальность теории и практики бухгалтерского учета

Миф о бухгалтерской науке

Существует ли наука о бухгалтерском учете?

Миф об активе баланса

Миф об обязательствах

Миф о собственном капитале

Философия баланса как развитие его мифологии

ЗАКЛЮЧЕНИЕ ИЛИ ЗАЧЕМ БУХГАЛТЕРУ НУЖНА ФИЛОСОФИЯ

Какая философия нужна юридическому образованию?

Уважаемые коллеги,

не являясь автором размещенного ниже материала, я, тем не менее, позволил себе представить его вашему вниманию.

Причин для этого две.

Первая состоит в том, что написан он моим отцом, чью просьбу содействовать ее размещению, я не считаю возможным игнорировать.

Вторая же, самая главная, заключается в том, что поднимаемый в статье вопрос о необходимости преподавания философии студентам-юристам, и, прежде всего, о тех формах, в которых такое преподавание может иметь место, вполне соответствует тематике Zakon. ru, а затрагиваемые в нем темы даже несколько шире самого материала.

ru, а затрагиваемые в нем темы даже несколько шире самого материала.

Очевидно, что квалификация юриста определяется не только и не столько умением механически цитировать номера статей, а более широкими навыками рассуждения и работы с материалом. Не просто перебором набора конкретных тезисов, но и умением их применить в нужный момент, обыграть или сформулировать новые. Владением искусством подвести клиента, оппонента, и, наконец, судью к согласию со сформулированным юристом аргументом. Другой вопрос согласен ли сам юрист с ним внутренне или же исходит из конкретных интересов в конкретном процессе …

К сожалению, во время обучения на юрфаке санкт-петербургского Университета у нас не было ни курсов столь необходимого для юриста ораторского мастерства, ни отдельных программ, оттачивающих практику написания текстов. В этих условиях, семинары по философии оставались, пожалуй, единственным предметом на факультете, который бы позволял прорабатывать умение спонтанного и свободного рассуждения на заданную тему.

Впоследствии, уже учась во Франции, я столкнулся с тем, что эти две столь важных для юриста формы навыка рассуждения оттачиваются не только в течение всего времени обучения праву, — по сути, благодаря самой организации построения учебного процесса. Но и еще раньше, в школе, где т.н. Dissertation, т.е. письменная форма рассуждения на заданную общую тему, в котором важно не только содержание, но и форма его изложения, — является одной из базовых форм проверки знаний, в том числе и для выпускного экзамена.

Что же касается молодых адвокатов, то участие в организуемых адвокатскими палатами престижнейших т.н. Conférences du stage и победа в этих конкурсах ораторского мастерства, способствуют не только повышению уровня уважения среди коллег, но и ощутимо помогают продвижению в рамках адвокатской профессии. Конкурс этот, ориентированный, прежде всего, на адвокатов по уголовному праву, проходит в форме распределения тем выступлений, которые не связаны с правом и, чаще всего, сформулированы достаточно противоречивым образом, небольшой подготовки претендента с последующим десятиминутным выступлением перед аудиторией. Основные критерии оценки — умение убедить аудиторию в ситуации стресса и нехватки времени.

Основные критерии оценки — умение убедить аудиторию в ситуации стресса и нехватки времени.

Второй вопрос, о котором меня заставляет задуматься предложенная вашему вниманию статья – собственно та роль, которую играет живое общение с преподавателем в процессе подготовки качественного юриста. Думаю, что без таких учителей как Смирнов Виктор Тимофеевич, Мусин Валерий Абрамович, Филип Фушар и Бертран Ансель, мой путь в профессии был бы совсем иным. Трех первых, увы, уже нет.

Буду признателен вам, если предложенный текст вызовет у вас отклики или замечания. Отвечать на них будет сам автор.

Какая философия нужна юридическому образованию?

Литвинский В.М.

Несколько лет назад на портале zakon. ru были размещены «9 тезисов о юридическом образовании», автор которых инициировал дискуссию о состоянии современного отечественного юридического образования.

Содержание опубликованных тезисов представляло реферативный пересказ статьи Дж. Белла «Юридическое образование», опубликованной в Оксфордском справочнике юридических исследований. (John S. Bell. Legal Education // The Oxford Handbook of Legal Studies, 2012.). Речь шла о развитии современного юридического образования в момент перехода от классической модели как передачи знаний к модели формирования компетенций и далее к модели образования как организационной поддержки опыта обучения самого студента. Основная идея Тезисов состояла в том, что исследование истории юридического образования, предпринятое Дж. Беллом, позволяет выделить 3 модели, которые необходимо учитывать, реформируя университетское образование юристов. Разумеется, отдельные элементы более сложной модели могут существовать и раньше; так отношения между научным руководителем и студентом, включающие целый спектр личностного воздействия, будут выходить за границы простой передачи знаний. Но для классической модели образования это будет скорее исключением из правил. Таким же исключением окажутся попытки формирования компетенций, или навыков путем абстрактного рассказа о них.

Белла «Юридическое образование», опубликованной в Оксфордском справочнике юридических исследований. (John S. Bell. Legal Education // The Oxford Handbook of Legal Studies, 2012.). Речь шла о развитии современного юридического образования в момент перехода от классической модели как передачи знаний к модели формирования компетенций и далее к модели образования как организационной поддержки опыта обучения самого студента. Основная идея Тезисов состояла в том, что исследование истории юридического образования, предпринятое Дж. Беллом, позволяет выделить 3 модели, которые необходимо учитывать, реформируя университетское образование юристов. Разумеется, отдельные элементы более сложной модели могут существовать и раньше; так отношения между научным руководителем и студентом, включающие целый спектр личностного воздействия, будут выходить за границы простой передачи знаний. Но для классической модели образования это будет скорее исключением из правил. Таким же исключением окажутся попытки формирования компетенций, или навыков путем абстрактного рассказа о них.

При всей важности академических аспектов этой дискуссии, сегодня она приобретает неожиданно злободневный характер. Речь идет о той гуманитарной катастрофе, которая произошла в начале прошедшего учебного года, когда руководством Санкт-Петербургского Университета (СПбГУ) был осуществлен переход к преподаванию философии в режиме on–line для всех факультетов Университета, независимо от профиля студентов.

Разумеется, дело не только в том, что этот переход стал одним из средств для «оптимизации» педагогического процесса, и, как итог, поводом для массового увольнения преподавателей институтов истории и философии СПбГУ. Неискушенный адресат официального информационного месседжа свяжет происходящее в СПбГУ с развитием современных информационных технологий. И сделает вывод, что происходящее вполне отвечает духу времени, и, соответственно, неизбежно. Однако, называть философией отныне читаемый с экрана монитора наспех составленный в прошлом году единый курс и при этом ссылаться на современные технологии – значит не просто лукавить, но и искажать существо дела самым бессовестным образом.

Оставляя в стороне огромное число обстоятельств, связанных с переходом к этому режиму – очевидную спешку, переход почти в состоянии цейтнота, отсутствие внятной легитимности такого перехода, зачет по курсу философии, превративший его в разновидность ЕГЭ и т.п. обратим внимание на его наиболее пагубную особенность. Курс философии в режиме on—line абсолютно одинаков для всех факультетов и институтов СПбГУ: для юристов, биологов, историков, математиков, психологов … Как если бы его составитель обладал той полнотой знаний о современности, которая делает этот курс актуальным, жизненно важным, позволяющим коррелировать его с «неотложностью современности» для представителей столь различных специальностей и образовательных программ.

Очевидно, что идею курса философии в режиме on-line, придумали не сами руководители Института философии СПбГУ. Иерархия руководителей, образующих пирамиду власти, уходит и высоко и далеко. И вероятно, на каждом этаже этой пирамиды у ее представителей есть своя мотивация принимаемых решений, связанная, в том числе, и с очевидным сокращением профессорско-преподавательского состава в СПбГУ, всем тем, что деликатно называется повышением эффективности учебного процесса, его оптимизацией и другими выражениями с ускользающим смыслом.

Иерархия руководителей, образующих пирамиду власти, уходит и высоко и далеко. И вероятно, на каждом этаже этой пирамиды у ее представителей есть своя мотивация принимаемых решений, связанная, в том числе, и с очевидным сокращением профессорско-преподавательского состава в СПбГУ, всем тем, что деликатно называется повышением эффективности учебного процесса, его оптимизацией и другими выражениями с ускользающим смыслом.

Но совершенно очевидно так же, что когда в случае с философией маску Большого Брата начинает примеривать на себя начальник среднего или более высокого уровня, у которого нет ни дара, ни способностей создавать системы мышления, идеологии, философские учения, тогда общество – разумеется, если оно все еще стремится к идеалам гражданского общества – не может не почувствовать тревогу. Возможность управлять людьми от лица государства, определять их судьбы, не может и не должна становиться для руководителей любого уровня источником соблазна определять от лица государства, что есть Истина. Иногда и просто потому, что это не только глупо, но и смешно.

Иногда и просто потому, что это не только глупо, но и смешно.

Авторы единого курса философии, вероятно, испытывают чувство ностальгии по тем уже далеким временам, когда единство философии обеспечивалось или претензией на универсальность выражаемого ею духа времени как в случае с традицией немецкой классической философии, или ее идеологическим содержанием — как в случае с марксистско-ленинской философией. Философы не пророки, которые обращаются к грядущим поколениям через головы своих современников. Призвание философской мысли, ее содержательность определяется ее месседжем своему современнику.

Обращение к статье Дж. Белла «Юридическое образование», ставшей когда-то источником дискуссии о современном юридическом образовании, позволяет настаивать, что абсолютно одинаковый курс философии для разных факультетов и институтов окажется теоретически и практически несостоятельным. Абсолютно одинаковый курс философии в режиме on—line — это один и тот же материал, который размещен в формате видеозаписи лекций для всех студентов университета. В этом контексте само выражение «учебная аудитория» приобретает виртуальный, если не размытый, характер, объединяя всех тех, кто вошел по электронному адресу на соответствующую страницу в сети.

В этом контексте само выражение «учебная аудитория» приобретает виртуальный, если не размытый, характер, объединяя всех тех, кто вошел по электронному адресу на соответствующую страницу в сети.

Вся технологическая составляющая, имеющаяся сегодня в распоряжении администрации СПбГУ, оказалась не более чем инструментом на службе старой классической модели образования как института передачи знаний; передачи знаний от того, у кого они есть, к тому – у кого их нет. От лектора на экране – всем студентам первых курсов факультетов и институтов Университета. Используя компьютерную аналогию, можно сказать, что т.н. новое технологическое обеспечение образовательного процесса в режиме on—line оказалось не более чем «железом» в отличие от «программного обеспечения». Разумеется, речь не идет о принципиальных возможностях, открываемых новыми информационными технологиями в процессе образования. Речь идет о том, как убого эти технологии были использованы в одном из ведущих университетов России.

Вторая пагубная особенность общего курса философии в режиме on—line и состоит в полном отсутствии упомянутой современности. Авторы нового курса, обращаясь к аудитории, наивно полагают, что историко — философский материал сам по себе обладает непреходящим значением для всех времен и народов, в том числе и для нашего современника. Разумеется, дело не только в самом отсутствии в зачитываемом с экрана курсе наиболее знаковых имен современной философской мысли 20 и 21 столетий — М. Фуко, Ж. Деррида, Дж. Агамбена, Ж. Лиотара и многих других мыслителей. Дело в том, что авторы курса не заметили, что предлагаемый любой университетской образовательной программой концепт компетенций является одним из важнейших маркеров современности; главным критерием научного познания в условиях современного капитализма становится эффективность научного знания, его включенность в рыночные отношения.

Ценность науки в современном капиталистическом обществе определяется не ее ролью в установлении истины или в построении справедливого общества. Научный работник «познает», чтобы заработать себе на жизнь, работодатель «инвестирует в процесс познания», чтобы обогатиться. Таким образом, современность присутствует в программе курса философии в режиме on—line лишь качестве критериев, которые она формально не может не декларировать, но которым ее содержание совершенно не соответствует.

Научный работник «познает», чтобы заработать себе на жизнь, работодатель «инвестирует в процесс познания», чтобы обогатиться. Таким образом, современность присутствует в программе курса философии в режиме on—line лишь качестве критериев, которые она формально не может не декларировать, но которым ее содержание совершенно не соответствует.

Много правды в анализе Ж. Лиотара, что в современном обществе компетенции являются антитезой метанарративу, большим идеям, идеологиям в равной мере как либеральным так тоталитарным. Стыдливая попытка избежать проблему памятного выбора – «с кем вы, мастера культуры», — освобождает их и от всего того, что ускользает от передачи знания, прежде всего чуткости к происходящему в тех областях знания, которым посвятили себя студенты СПбГУ разных факультетов и образовательных программ.

Попытка создать массовую аудиторию, имитируя использование современных технологий, не отменяется включением в новый учебный курс т. н. “индивидуальных заданий”, именно потому, что они никакого отношения к индивидуальности студента не имеют. Когда-то Г. Г. Гадамер заметил, что разговаривать с учебной аудиторией невозможно, потому что любая аудитория состоит из людей с различными историями. Странно выглядят претензии формировать компетенции, игнорируя индивидуальную историю тех, кого судьба привела на юридический факультет, а не иные образовательные программы, чье призвание окажется связанным с необходимостью культивировать фундаментальные когнитивные установки, характерные для деятельности и мышления юриста.

н. “индивидуальных заданий”, именно потому, что они никакого отношения к индивидуальности студента не имеют. Когда-то Г. Г. Гадамер заметил, что разговаривать с учебной аудиторией невозможно, потому что любая аудитория состоит из людей с различными историями. Странно выглядят претензии формировать компетенции, игнорируя индивидуальную историю тех, кого судьба привела на юридический факультет, а не иные образовательные программы, чье призвание окажется связанным с необходимостью культивировать фундаментальные когнитивные установки, характерные для деятельности и мышления юриста.

Зададим себе вопросы: должен ли юрист в процессе обучения запоминать то кажущееся невероятным количество законов, которые связаны с различными отраслями права, с различными правовыми системами, с процессами изменения законодательства, все более и более разрастающимися видами деятельности, которые предполагают юридическое сопровождение, а вместе с тем делают все более разнообразным перечень профессий, которые требуют юридической подготовки. И это в условиях, когда современные технологии необычайно упрощают поиск необходимой информации. Становится понятным, почему в Гарварде, от студентов, если верить источникам, уже не требуют дословно запоминать закон.

И это в условиях, когда современные технологии необычайно упрощают поиск необходимой информации. Становится понятным, почему в Гарварде, от студентов, если верить источникам, уже не требуют дословно запоминать закон.

Следующий шаг в нашем рассуждении поможет сделать определение права как определенности, которую оно вносит в отношения между людьми, и которая проявляется, в том числе, и в отношении к языку как совокупности лексических значений, предполагающих однозначное определение. Именно в отношении к языку, используемому на службе права, его наиболее важным инструментом становится письменный текст, письмо как таковое. А вместе с ним и такая итоговая форма знания как понятие. Именно здесь обнаруживается, что юридическое образование в наибольшей степени приближается к классической модели образования как трансляции знаний.

Субъект знания – тот, кто может сформулировать правильные определения соответствующих понятий. Тогда субъект знания и образованный человек – почти синонимы, потому что образованный человек – это тот, кто может правильно использовать язык. Правильно использовать язык на службе правильного мышления с тем чтобы принять решение, определенность которого выражена самым недвусмысленным образом: так как это делает судья, вынося свой вердикт – виновен / невиновен.

Тогда субъект знания и образованный человек – почти синонимы, потому что образованный человек – это тот, кто может правильно использовать язык. Правильно использовать язык на службе правильного мышления с тем чтобы принять решение, определенность которого выражена самым недвусмысленным образом: так как это делает судья, вынося свой вердикт – виновен / невиновен.

Определенность права коррелирует с доминирующей установкой современной культуры, психологическим соблазном двух взаимоисключающих позиций по отношению к точке зрения другого – согласия с ним или ее неприятия, отрицания. Только весьма специализированные виды деятельности – искусство, профессиональная коммуникация, например, психологическое и психотерапевтическое консультирование культивируют чуткость человека к голосу другого, не только к тому, что человеку удается выразить с помощью вербальных значений, но и тому, что он имеет в виду на самом деле. Как известно,, именно здесь на почве философии, как науки о смысле, происходит встреча К Маркса, Ф. Ницше и З. Фрейда, рождается образ мысли, характерный для европейского человечества 20 — 21вв..

Ницше и З. Фрейда, рождается образ мысли, характерный для европейского человечества 20 — 21вв..

Проблема в том, что все мы родом из детства, и усвоение языка ребенком происходит непонятийным образом в процессе использования языковых выражений в определенных, хотя и самых многообразных ситуациях. С помощью языка мы не только адаптируемся к сообществу, частью которого являемся, но и хотим выразить себя определенным образом. Человек не только тот, кто говорит, но тот, кто хочет сказать, если желание выразить себя определенным образом все еще живет в нем. Человек отдает себе отчет, насколько ему все это удается — насколько его понимают другие, над чем еще стоит подумать; и все это вместе с многообразием оттенков мысли, чувств, настроений.

И вот для обозначения этой способности отдавать себе отчет в процессе деятельности, в том числе и в образовательном процессе и используется термин «компетенции». Если призвание образования состоит не только в том, чтобы подготовить человека к интеграции в социум, но и помочь ему реализовать свои индивидуальные возможности и ресурсы, то слово компетенции вполне подходит для того, чтобы включить в себя долгосрочное развитие личности,

Автор упомянутой оксфордской публикации настаивает, что представление о юридическом образовании, как о простой передаче знаний, давно продемонстрировало свою полную несостоятельность. Добавим от себя — даже для юридического образования, степень профессионализма определяется, прежде всего, качеством и культурой работы юриста с документом. Именно здесь, на почве т.н. лингвистического поворота в современной философии и науки встречаются философия и те представители современной юридической мысли, для которых характерна чуткость к междисциплинарным изменениям, произошедшим за последние 25-30 лет. Назову лишь редакторов фундаментального сборника «The Oxford Handbook of Language and Law» (2012 г.) Питера Тирсма и Лоуренса Солана. Тем, кто примеривает на себя маску Большого Брата, совсем не плохо иметь это в виду.

Добавим от себя — даже для юридического образования, степень профессионализма определяется, прежде всего, качеством и культурой работы юриста с документом. Именно здесь, на почве т.н. лингвистического поворота в современной философии и науки встречаются философия и те представители современной юридической мысли, для которых характерна чуткость к междисциплинарным изменениям, произошедшим за последние 25-30 лет. Назову лишь редакторов фундаментального сборника «The Oxford Handbook of Language and Law» (2012 г.) Питера Тирсма и Лоуренса Солана. Тем, кто примеривает на себя маску Большого Брата, совсем не плохо иметь это в виду.

Проблема концептуального анализа смыслового наполнения компетенций, усложняется той огромной ролью, которую на развитие и самореализацию личности оказывает поддержка окружения, будь то, поддержка семьи, друзей или же научного руководителя. Не хочется думать, что российское университетское образование приступило к вытеснению не только голоса живого преподавателя, звучащего в аудитории, но и его живого участия в образовательном процессе. Еще меньше хочется верить, что переход к преподаванию в режиме on-line в том виде как он реализован – надолго.

Еще меньше хочется верить, что переход к преподаванию в режиме on-line в том виде как он реализован – надолго.

Автор: Литвинский Вячеслав Михайлович,

доцент кафедры философской антропологии института философии СПбГУ (до 30.06.019), педагогический стаж – 41 год, в том числе на психологическом (последние 12 лет) и юридическом (последние 4 года) факультетах.

Публикация обращена, прежде всего, к студентам СПбГУ, изучавшим философию в режиме on-line в 2018-2019г., а так же тем, для кого важны процессы, происходящие в СПбГУ.

Теги: философия в режиме on—line, современность, компетенции, языковой поворот в науке и философии, юридическое образование.

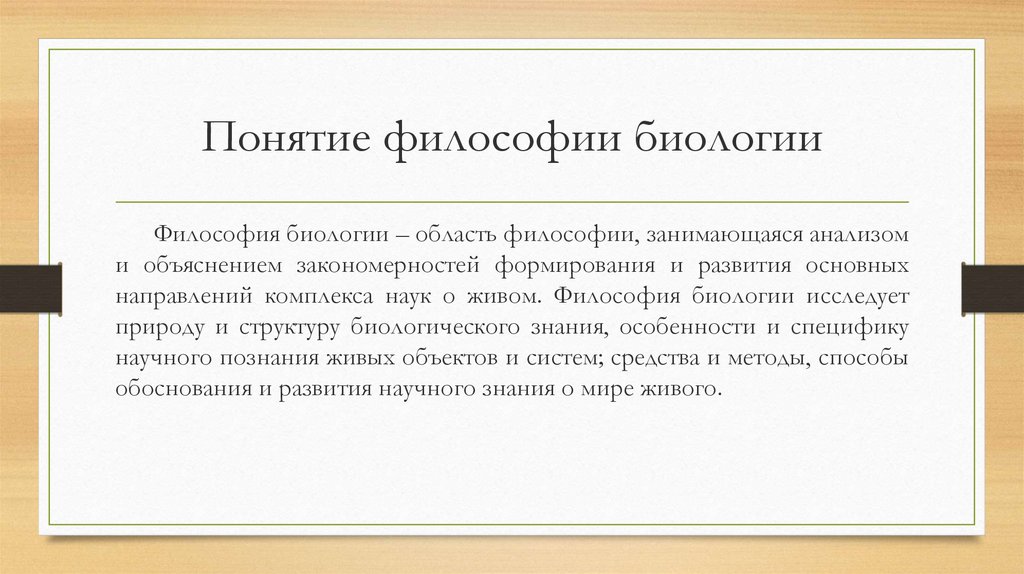

Философия бухгалтерского учета – Обзор, проблемы, направления мысли

Общие правила, концепции и идеи, лежащие в основе составления и аудита индивидуальных или корпоративных счетов и финансовых отчетов, называются философией бухгалтерского учета.

Необходимость открытости является одним из основных компонентов идеологии из-за юридических последствий ошибочных или сфабрикованных финансовых документов.

Важна прозрачность, а также справедливая и точная отчетность и учет доходов и расходов. Это особенно актуально для компаний, котирующихся на бирже.

Справедливость, честность, открытость, беспристрастность и справедливость — все это важные понятия в философии бухгалтерского учета. Но в практическом смысле, что они означают?

Они подразумевают, что бухгалтеры должны представлять все данные, задокументированные в их бухгалтерских записях, справедливо и честно, не искажая ни одну из цифр, чтобы фирма выглядела лучше или хуже, чем она есть на самом деле.

Они не могут скрыть или не зафиксировать какую-либо информацию (прозрачность). Чтобы быть единообразными во всех аспектах, документация и методы отчетности каждой компании должны быть одинаковыми.

Основные нормы и идеалы, регулирующие аудит, подготовку и распространение финансовых данных, называются философией бухгалтерского учета.

Когда дело доходит до того, как обрабатывать и раскрывать финансовые данные, существует множество опасений и мнений.

Руководящие органы, такие как FASB, создают принципы и нормы, которые должны соблюдаться во всем мире, когда речь идет о финансовой информации, чтобы обеспечить честный и точный сбор, анализ и документирование финансовых данных.

Философия бухгалтерского учета – это идея или совокупность принципов и норм, которыми следует руководствоваться в практике бухгалтерского учета.

Однако при попытке применить эти философские идеи на практике возникает несколько проблем. Вот некоторые из вопросов:

- Основа для сохранения конфиденциальности в отношении частной информации компании или отдельного лица при этическом и моральном раскрытии финансовой статистики и цифр.

- Проблемы установления и поддержания разумной и справедливой стоимости фирмы и ее активов.

- Законы и стандарты, а также возможность их последовательного повсеместного применения в интересах не только инвесторов, сотрудников и других заинтересованных сторон.

Важность философии в бухгалтерском учете

Сочетание бухгалтерского учета и философии не является новой концепцией. Например, Лука Пачоли, изобретатель метода двойной записи, был философом и математиком.

Через 400 лет после Лука Пачоли – Фрэнк Моран, специалист по философии, который помог основать одну из крупнейших бухгалтерских компаний в Соединенных Штатах.

Таким образом, хотя это и не новый вопрос, термины «философия» и «бухгалтерский учет» должны быть определены до вопроса «какое в мире отношение имеет философия к бухгалтерскому учету?» можно обратиться.

«Философия», согласно словарю, есть изучение теоретических основ той или иной отрасли знаний, тогда как «бухгалтерский учет», согласно словарю, есть система регистрации и обобщения деловых и финансовых операций, а также анализировать, проверять и сообщать о результатах.

Когда кто-то объединяет эти две фразы, можно получить «теоретические основы документирования и обобщения экономической и финансовой деятельности».

Что является теоретической основой бухгалтерского учета?

«Телос» — греческий термин, используемый для обозначения цели в философии. Телос чего бы то ни было — это его конечная цель, предназначение или причина существования.

Итак, что такое Телос бухгалтерии? В большинстве философских дискуссий смысл чего-либо заключается в его определении.

Так уж получилось, что бухгалтерский учет ничем не отличается, как гласит определение, «оценкой, подтверждением и отчетом о результатах», а именно этим и занимается бухгалтерский учет.

Телос бухгалтерского учета должен брать коммерческую и финансовую деятельность и преобразовывать ее в полезные результаты, используя различные подходы.

В результате на вопрос «какое отношение философия имеет к бухгалтерскому учету?» был дан ответ. «Все» — это ответ.

Оставшаяся часть этой статьи будет просто аргументировать утверждение, что теоретические основы финансовой отчетности имеют какое-либо отношение к профессии бухгалтера.

Понимание философских основ бухгалтерского учета поможет молодым бухгалтерам ориентироваться в новом мире динамичных ситуаций, поможет бухгалтерским фирмам подготовиться к влиянию технологических достижений и будет иметь решающее значение для бухгалтерской отрасли.

Эффективно ли достигнуто?

Основным продуктом бухгалтерского учета являются финансовые отчеты. Они предлагают потребителям историческую информацию о финансовых показателях компании с течением времени, чтобы помочь различным заинтересованным сторонам в принятии решений.

Включены акционеры, потенциальные инвесторы, кредиторы, государственные учреждения, работники и другие лица, имеющие долю в компании. В связи с этим IASB (2010) подчеркивает, что поставщики капитала являются основными пользователями финансовой информации.

Таким образом, одной из наиболее важных ролей разработчиков стандартов бухгалтерского учета является определение соответствующей информации, которая должна быть раскрыта, и суммы, в которой она должна быть предоставлена.

Кроме того, «надежность» была установлена в качестве основного качественного свойства бухгалтерских данных (IASB, 2010). Возможно, это подтолкнуло заинтересованные стороны уделять больше внимания раскрытию финансовой информации.

Однако бухгалтерские скандалы продолжались, что привело к значительным потерям для акционеров и акционеров, таких как Enron, WorldCom, Parmalat, Satyam и Royal Bank of Scotland.

Они поставили под сомнение полезность данных бухгалтерского учета и их способность выполнять предназначенную функцию.

Кроме того, была поставлена под сомнение эффективность финансовой отчетности при принятии решений, равно как и то, должна ли она быть основной целью финансовой отчетности.

Несмотря на то, что Совет по МСФО определил «полезность решений» в качестве фундаментальной цели финансовой отчетности (IASB, 2010), велись серьезные дискуссии по поводу того, следует ли раскрывать финансовые результаты как есть или направлять процесс финансовой отчетности в сторону целевого показателя полезности решения. .

.

Таким образом, следует выбирать между составлением финансовых отчетов таким образом, чтобы они точно отражали реальные результаты, даже если это не способствует принятию решений, или направлением финансовой отчетности в сторону полезности для принятия решений, даже если это может привести к предвзятой и ошибочной информации. предоставляется.

Первый сценарий основан на парадигме Серла (1995), которая утверждает, что подлинная ценность существует. Однако возникают трудности с точным определением «истинного результата» в этом понятии.

Кроме того, как можно измерить этот реальный результат? Последний сценарий, полезность решения, основан на снижении неопределенности в отношении деятельности компании.

Однако нет единого мнения о том, какие данные наиболее полезны. Эта точка зрения говорит о том, что стандарты МСФО дают конкретную реальность, в первую очередь созданную для удовлетворения требований поставщиков финансовых услуг, но другие потребители отчетности могут не найти того, что им нужно.

В результате ориентация на принятие решений в бухгалтерском учете может рассматриваться как признание неспособности профессии точно отображать экономическую реальность.

Кроме того, растущий объем информации, раскрываемой за пределами традиционной финансовой отчетности, вызывает обеспокоенность по поводу способности бухгалтерского учета оценивать корпоративную деятельность.

С другой стороны, прагматики отстаивают цель «полезности решения», утверждая, что истинность утверждения определяется тем, насколько полезна информация для улучшения взаимодействия пользователей с миром.

Опровергните эту точку зрения, отметив, что, учитывая сложность и непредсказуемость глобальной экономики, чрезвычайно сложно определить, какие элементы данных бухгалтерского учета имеют большую производственную ценность, чем другие, особенно потому, что полезность решения не является неотъемлемым качеством любых данных бухгалтерского учета.

Кроме того, оно утверждает, что результаты бухгалтерского учета не предоставляются в форме, понятной предполагаемым потребителям.

Это может указывать на то, что роль бухгалтерского учета и то, как он может быть полезен, неоднозначны.

Пять основных концепций бухгалтерского учета

Пять основных концепций:

1. Принцип признания выручки

Принцип признания выручки в первую очередь касается того, как выручка отражается в отчете о прибылях и убытках организации.

Выручка представляет собой валовой приток денежных средств, дебиторской задолженности или других вознаграждений в результате продажи товаров, оказания услуг и использования корпоративных ресурсов другими лицами, приносящий проценты, роялти и дивиденды в ходе обычной деятельности.

Сюда не входят деньги, собранные от имени третьих лиц, например, налоги. Сумма комиссионных — это доход в партнерстве с агентами, а не общий приток денежных средств, дебиторской задолженности или других соображений.

2. Принцип стоимости в прошлом

В соответствии с принципом исторической стоимости актив обычно отражается в бухгалтерских записях по цене, уплаченной за его приобретение в момент покупки, и стоимость становится основой для счетов на протяжении период приобретения и будущие отчетные периоды.

В результате, если для приобретения актива не выплачиваются деньги, он часто не признается в качестве актива, например, удачное местоположение или растущая репутация компании, даже если они являются важным активом.

Понятие стоимости оправдано тем, что оно объективно доказуемо.

3. Принцип сопоставления

В соответствии с принципом сопоставления расходы должны сопоставляться с доходами, зарегистрированными в том же отчетном периоде.

Например, если выручка признается по всем товарам, проданным в течение периода, стоимость проданных товаров также должна быть отнесена на этот период. Неверно регистрировать выручку по всем продажам, а взимать расходы только с тех, которые были получены наличными до этого момента.

Это метод начисления, поскольку он игнорирует время и количество реальных денежных поступлений или оттоков и вместо этого фокусируется на возникновении (т. е. начислении) доходов и затрат.

Подробнее о шести ограничениях бухгалтерского учета

4. Принцип полного раскрытия информации

Принцип полного раскрытия информации

В соответствии с этим понятием финансовая отчетность должна использоваться для передачи информации, а не для ее сокрытия.

Чтобы данные были ценными для пользователей, финансовые отчеты должны содержать всю уместную и достоверную информацию, которую они должны отражать.

Это требует учета и представления информации в соответствии с ее сущностью и экономической реальностью, а не только ее юридической формой. В результате идеи полной прозрачности возникла практика приложения примечаний к финансовой отчетности.

5. Принцип объективности

В соответствии с принципом объективности бухгалтерские данные должны быть точными, проверяемыми и свободными от предубеждений бухгалтера.

Иными словами, принцип объективности требует, чтобы каждая зарегистрированная операция/событие в бухгалтерских книгах была подкреплена достаточными доказательствами.

Поскольку транзакции документируются на основе первичных документов, таких как ваучеры, квитанции, кассовые ордера, счета-фактуры и т. д., учетные данные в учете по историческим затратам поддаются проверке.

д., учетные данные в учете по историческим затратам поддаются проверке.

В то же время бухгалтерские данные «свободны от предвзятости», поскольку на них не влияет руководство или бухгалтер, который составляет бухгалтерские книги.

Бухгалтерские данные не свободны от предвзятости в стоимостном учете (например, учете текущих затрат), поскольку стоимость может означать разные вещи для разных людей.

Общепринятые принципы бухгалтерского учета (GAAP)

Общепринятые принципы бухгалтерского учета (GAAP) — руководящий набор основных принципов, регулирующих практику бухгалтерского учета в США, — это стандарты, помогающие поддерживать корпоративный учет на равных условиях.

Принципы помогают гарантировать честность и достоверность отчетов о финансовых операциях.

GAAP обеспечивают основу для методологий и практик, которые Совет по стандартам финансовой отчетности (FASB) сертифицирует при сборе, анализе и публичной отчетности финансовой отчетности компании.

При работе с публично зарегистрированной фирмой и ее финансовой информацией в США каждый бухгалтер должен следовать 10 основным принципам (или концепциям), установленным в GAAP:

- Непротиворечивость

На протяжении всего процесса отчетности соблюдается непротиворечивый набор критериев. - Искренность

Стремление быть честным и точным. - Регулярность

Строгое соблюдение ранее установленных норм и правил (ссылаясь на лучшие практики, опубликованные FASB). - Благоразумие

Представление финансовых данных не влияет на личные/профессиональные предположения бухгалтера. - Согласованность методов

При составлении финансовой отчетности используется последовательный набор процедур. - Некомпенсация

Финансовая информация компании полностью и надлежащим образом документирована; бухгалтер не получает компенсацию за искажение или искажение финансовой отчетности. - Непрерывность

Стоимость активов компании основана на ожидании, что она будет продолжать функционировать. - Существенность

Все финансовые отчеты достоверно раскрывают все существенные аспекты, влияющие на финансовое положение фирмы. - Периодичность

Доходы компании систематически разбиваются на ранее указанные стандартные отчетные периоды, такие как финансовые годы и финансовые кварталы. - Все стороны, участвующие в процессе бухгалтерского учета (корпорация, держатели записей и все, кто обрабатывает финансовые данные), предположительно действуют добросовестно.

Введение в моральный учет для философов — Рабочая группа по моральному учету

Философы, особенно моральные философы, играют решающую роль в моральном учете, поэтому я надеюсь найти тех, кто готов прокомментировать или сотрудничать. В этом посте я излагаю то, что философам нужно знать о моральном учете (не слишком много!), в качестве фона для этого и других постов, в которых излагаются конкретные вопросы и задачи. Большинство моих тезисов резюмируют или развивают черновой вариант моей монографии «MAP: Принципы морального учета для обязательств по моральному учету».

Большинство моих тезисов резюмируют или развивают черновой вариант моей монографии «MAP: Принципы морального учета для обязательств по моральному учету».

Итак, вы знаете, куда мы движемся, вот мой первый вопрос к моральным философам:

Моральный учет рассматривает каждого как управляющего, действующего от имени общества, с моральными активами, которые идеально сбалансированы с моральными обязательствами. Исключает ли этот подход какие-либо моральные философии?

Что такое моральный учет?

Чтобы понять моральный учет, давайте начнем с определения традиционного учета. Традиционный бухгалтерский учет — это ремесло (в смысле Аристотеля): изготовление вещей с практической целью, основанное на выраженных навыках. То, что создают бухгалтеры, — это системы подотчетности — паутины отчетов, стимулов и средств контроля, которые формируют поведение в соответствии с определенным кодексом поведения. Практическая цель состоит в том, чтобы улучшить производительность по сравнению с этим кодексом поведения. И, конечно же, существует множество выраженных навыков проектирования и эксплуатации этих систем.

И, конечно же, существует множество выраженных навыков проектирования и эксплуатации этих систем.

Моральный учет устанавливает два требования к традиционному учету.

- Моральный кодекс: Кодекс поведения — это не просто какой-либо кодекс, а моральный кодекс.

- В моральном плане : Система требует от людей ответственности в

Практически в любом обществе криминальный авторитет, который использует стимулы для поощрения воровства и убийства, не соответствует первому стремлению, потому что. Правительство, которое препятствует мусору, возможно, соответствует первому стремлению, но если оно делает это, угрожая убить невинного ребенка каждую неделю, когда на улицах слишком много мусора, оно не соответствует второму стремлению, потому что неправильная сторона несет ответственность.

Этот пост посвящен первому стремлению.

Разделение труда между моральными философами и бухгалтерами.

Что бухгалтеры знают о морали? Больше, чем вы думаете, но недостаточно.

Значительная часть бухгалтерского учета (обычно называемого управленческим учетом ) посвящена вопросу «как заставить людей работать усердно?». Обычно мы думаем о тяжелом труде как о императиве бизнеса, но он также может быть моральным императивом (например, протестантская трудовая этика). Но назовем ли мы это деловым или моральным императивом, это не меняет того, что мы используем системы подотчетности для поощрения напряженной работы. Таким образом, бухгалтеры на самом деле много знают о том, как привлечь людей к ответственности за их моральное поведение.

Но у бухгалтеров нет особого представления о том, какая деятельность морально хороша, а какая морально плоха. Ключевой принцип морального учета заключается в том, что вместо того, чтобы навязывать свои собственные неопытные и неосведомленные взгляды, бухгалтеры должны полагаться на философов-моралистов и других экспертов по этическим вопросам, чтобы дать нам моральные кодексы для работы.

Социальное управление и учет нравственности

Хотя бухгалтеры не являются экспертами в вопросах морали, нам необходимо наложить на мораль определенную структуру, чтобы она поддавалась ответственности. Ключевой частью этой структуры является концепция социального управления:

- Моральный учет рассматривает каждого как управляющего, действующего от имени общества.

Социальное управление позволяет бухгалтерам создавать моральные книги, аналогичные финансовым книгам, что, в свою очередь, позволяет нам оценивать моральные показатели, задавая те же вопросы, что и в отношении финансовых показателей: Разумно ли управляющий использовал свои активы? Выполнили ли они свои обязательства? Какой ценой? Является ли их производительность устойчивой?

Чтобы не наступать на чужую территорию, бухгалтеры не определяют, у кого какие активы и обязательства. Однако мы вводим структуру для описания типов активов и обязательств. Хотя это можно уточнить разными способами, вот общий план.

Как указано в моем документе MAP, указанном выше, моральные активы включают в себя все права управляющих, признанные обществом. К ним относятся (но не ограничиваются):

- Гражданские и имущественные права , которые дают им право использовать финансовые, материальные и нематериальные активы, признанные в традиционном учете;

- Физические, умственные и другие личные способности , которые дают им возможность действовать;

- Органы принятия решений в индивидуальных, социальных и организационных условиях, которые дают им возможность руководить деятельностью; и

- Влияние , такое как уважение, престиж, известность, социальное положение и другие факторы, которые дают им возможность влиять на деятельность других.

Здесь полезно понять бухгалтерский термин признание . Актив признается , если он отражен в бухгалтерских книгах. Есть много вещей, которые существуют, но не учитываются в финансовых книгах, например, здоровье генерального директора, его блестящие способности или социальные связи.

Опять же, бухгалтеры не решают, какие обязательства признавать (это работа общества — или, на самом деле, работа моральных философов — выяснить, что признает общество). Но мы, как всегда, навязываем структуру.

- Конкретные обязательства — это обязательства выполнять определенные действия. Обязательства могут возникать из-за обещаний или просто из-за наличия актива. Например, если у вас есть ферма, каждое животное является активом, но вы также обязаны кормить его и заботиться о нем.

- Ограничения — это обязательства не использовать активы определенным образом. Например, возможность включать звук и говорить на собрании в Zoom — это преимущество, но оно связано с обязательством не прерывать, не говорить слишком долго, не срывать собрание и т. д.

- Социальные долги – это обязательства, возлагаемые обществом. Они могут отражать наказания за поведение в прошлом — например, требование сесть в тюрьму, заплатить штраф, выполнить общественные работы или просто извиниться. Они могут отражать форму вынужденной благодарности, например, заботу о родителях, которые вас воспитали. (Это могут быть или не быть конкретные обязательства, в зависимости от того, насколько они конкретны. Например, «забота о ваших больных родителях» не является конкретным обязательством до того, как родители заболеют, даже если это обязательство вырисовывается там. Но если их нужно подвезти к врачу, или если вы обещаете принести им продукты во вторник, это становится конкретным обязательством. )

- Общие обязательства — это обязательства, которые составляют бухгалтерский баланс. Если у кого-то не хватает активов для выполнения вышеперечисленных обязательств, то общих обязательств нет, да и самые низкоприоритетные обязательства нужно «списать», чтобы активы = обязательствам, и никто не может требовать их выполнения. Это обратная сторона принципа Человека-паука — нельзя требовать невозможного. Но чаще всего активов более чем достаточно для выполнения обязательств. Остальные активы (обычно называемые чистыми активами) уравновешиваются общим обязательством по поддержке общества.

)

) Общие обязательства заслуживают небольшого уточнения, потому что они резко противоречат распространенному мнению, что «это мои деньги, и я могу делать с ними все, что захочу». Как правило, это допустимо как юридическое требование (с учетом таких ограничений, как «вы не можете нанять наемного убийцу»), и в бухгалтерском учете для получения прибыли оно фиксируется путем балансирования чистых активов со счетом акционерного капитала, который распределяется между инвесторами, чтобы они могли тратить их по своему усмотрению. Но стюардов лучше всего рассматривать как некоммерческие организации, которые уравновешивают чистые активы общим обязательством по выполнению миссии организации. В моральном учете миссия управляющего состоит в том, чтобы приносить пользу обществу.

Но стюардов лучше всего рассматривать как некоммерческие организации, которые уравновешивают чистые активы общим обязательством по выполнению миссии организации. В моральном учете миссия управляющего состоит в том, чтобы приносить пользу обществу.

Это не означает, что люди не могут свободно извлекать выгоду из своих чистых активов. В большинстве обществ людям позволено и даже обязано заботиться о собственном здоровье, счастье и общем процветании. Но это не означает, что общество считает нравственным, если кто-то покупает жизненно важные лекарства и сжигает их на стоянке.

Приспособление к моральным философиям.

Насколько я могу судить, существует одна моральная философия, которую моральный учет явно не приспосабливает, и которую часто называют «чистым моральным субъективизмом». Как я пишу в документе MAP:

Чисто субъективные моральные философии утверждают, что каждый должен определять для себя добро и зло, и никто не может навязывать другим свои моральные взгляды.

Однако исключение чистого морального субъективизма из морального учета не сильно затрагивает территорию моралистов, потому что почти никто не придерживается этой точки зрения. Как отмечает британский философ Мэри Миджли, любой публичный сторонник этих взглядов нарушает их уже тем, что доказывает, что их аудитория должна им следовать (Midgley 19).93). Чаще всего, утверждает она, они просто возражают против определенных моральных стандартов, навязываемых им обществом, потому что в противном случае они в значительной степени преуменьшали бы «самый размер морали», не осознавая, что чистый субъективизм обрекает их на «состояние, в котором, хотя разум может все еще функционируют, нет чувства общности с другими, нет общих желаний, принципов, стремлений или идеалов, нет взаимного доверия или товарищества вовне, нет предпочтительного набора концепций, нет ничего согласованного как важного».

(Миджли 1993, с. 10).

Из этого непосредственно следует, что никто никогда не может быть привлечен к моральной ответственности моральным путем, потому что по определению система ответственности будет формировать поведение одной стороны в отношении соблюдения морального кодекса другой стороны.

Из этого непосредственно следует, что никто никогда не может быть привлечен к моральной ответственности моральным путем, потому что по определению система ответственности будет формировать поведение одной стороны в отношении соблюдения морального кодекса другой стороны.

Помимо этого, однако, я не вижу много философий, которые не могут быть вписаны в эти рамки: договор — индивидуумы и общество — имеют обязательства друг перед другом. Моральный учет также включает три наиболее распространенных подхода к выведению этических требований: из обязанностей (деонтология), из последствий (консеквенциализм) или из характера (этика добродетели). Он приспосабливает деонтологию, рассматривая мораль как вопрос обязательств, признанных в книгах по морали, приспосабливает консеквенциализм, включая величины активов и пассивов в анализ моральных действий, и приспосабливает этику добродетели через профессиональные стандарты, которые требуют сильных сторон характера, таких как скептицизм, независимость, и мужество, а также превосходство в таких практиках, как планирование, сбор данных и анализ.

Моральный учет включает в себя этику, основанную на ценностях, в которой некоторые поступки (например, ныряние на боевую гранату) морально похвальны, но не обязательны (они являются «сверхобязательными»), основывая суждения не только на наличии обязательств, но и на более целостном Анализ моральных книг.

Итак, мой первый вопрос к моральным философам: прав ли я в своих утверждениях? Что мне не хватает?

Вот второй вопрос, возможно, более интересный с философской точки зрения, но не столь важный для работы морального учета. Сразу после приведенного выше отрывка я делаю более сильное утверждение:

Любая система бухгалтерского учета, не учитывающая все эти особенности, была бы неадекватной даже для «простой» задачи привлечения людей к ответственности за финансовые обязательства. Маловероятно, что менее приспособленная структура будет эффективна для привлечения людей к ответственности за выполнение моральных обязательств.