Психологические и физические методы воздействия «коллекторов»

Рассмотрим два способа, которые включает в себя совокупность приёмов, вынуждающих заемщика, забыв обо всём в жизни, искать выход из сложившейся ситуации.

- Психологический способ воздействия со стороны коллекторских агентств заключается в целенаправленном и непрерывном моральном давлении на должника. Он подразумевает достижение такого эффекта, когда нервы жертвы не выдержат и он(-она) сделает все возможное, лишь бы скорее вернуть долги кредитору.

- Физический способ воздействия коллекторы используют реже. Он подразумевает непосредственную встречу должника с сотрудниками коллекторских агентств — с так называемыми выездными бригадами, о чём не забывают предупреждать ни в письмах ни по телефону.

Психологические приемы коллекторов. Письма.

Рассылка писем по месту жительства должника с требованием незамедлительно погасить имеющийся долг является самым безобидным психологическим приёмом, который используют коллекторы. Целью его является информирование граждан о том, что долг теперь принадлежит им «коллекторам» и по всем вопросам погашения долга следует общаться с ними.

Целью его является информирование граждан о том, что долг теперь принадлежит им «коллекторам» и по всем вопросам погашения долга следует общаться с ними.

Подобные письма зачастую внешне выглядят как дешёвая ксерокопия. Подпись должностного лица, как и печать, явно выполнена методом ксерокопирования, да и чья это подпись на самом деле?

Далее — на бланке письма стоит надпись: «КОНФИДЕНЦИАЛЬНО», а это означает, что письмо должны были вручить вам лично, скорее всего с письменным уведомлением отправителя о вручении. Но письмо просто опустили в ваш почтовый ящик.

Итак, письмо было оформлено с массой нарушений и, возможно, вам не вручалось. Поэтому делаем вид, что вы его не получали — подобное письмо можно смело выкинуть в корзину для мусора. Но мы сохраняем его на всякий случай, т.к. помимо информации оно содержит еще и скрытые угрозы в ваш личный адрес.

Обратите внимание на надпись в письме: «Полномочия по истребованию задолженности переданы ООО «МОРГАН ЭНД СТАУТ» на основании Агентского договора № Такой-то Такого-то числа с Такой-то организацией». Получается, что организация (к примеру, банк, сотовый оператор или какая-то другая организация), которой вы задолжали по кредиту или по тарифу, передала ваше личное дело, т.е. ваши персональные данные коллекторскому агентству (третьему лицу).

Получается, что организация (к примеру, банк, сотовый оператор или какая-то другая организация), которой вы задолжали по кредиту или по тарифу, передала ваше личное дело, т.е. ваши персональные данные коллекторскому агентству (третьему лицу).

Психологические приемы коллекторов. Телефонные звонки.

Следующий психологический приём, который коллекторы активно применяют для воздействия на граждан, — это телефонные звонки на сотовые и домашние телефонные номера должников. Откуда они берут базы ваших телефонных номеров, остается только догадываться. Есть же слабые звенья в любых компаниях, желающие заработать «левые» деньги, и некоторые российские сотовые операторы не застрахованы от таких работников.

Телефонные звонки от коллекторов начинаются рано утром и могут продолжаться до позднего вечера. Периодичность таких звонков разная, и зависит она от того, будете ли вы идти на контакт и обсуждать с коллекторами выплаты или нет. Если будете молчать и скрываться — вам будет дозваниваться робот-автомат с интервалом от 30 минут до нескольких часов, а кроме того 1-2 раза в день будет звонить сотрудник коллекторского агентства. Если пожелаете иногда (1 раз в 1-2 дня) звонить коллекторам самостоятельно — количество звонков заметно поубавится.

Если пожелаете иногда (1 раз в 1-2 дня) звонить коллекторам самостоятельно — количество звонков заметно поубавится.

Но худшее начинается когда коллекторы добывают телефонные номера ваших родных и близких людей, и начинают терроризовать их. Негатив перекладывается на знакомых и дорогих вам людей, от того и становится вам тяжелее.

Попросите своих знакомых по возможности сохранить телефонные номера, с которых звонят коллекторы, в телефонных книгах отдельную группу или добавить в «чёрный список» и не отвечать на их звонки. Кроме того, не будет лишним вашим друзьям обратиться к сотовому оператору с требованием оградить их от телефонных хулиганов, или написать по данному факту заявление в прокуратуру.

ПСИХОЛОГИЧЕСКОЕ ВОЗДЕЙСТВИЕ НА ДОЛЖНИКА ПРИ ВОЗВРАТЕ ДОЛГА. ПРЕДЕЛЫ ДОПУСТИМОГО. — NovaUm.Ru

УДК 342.9

ПСИХОЛОГИЧЕСКОЕ ВОЗДЕЙСТВИЕ НА ДОЛЖНИКА ПРИ ВОЗВРАТЕ ДОЛГА. ПРЕДЕЛЫ ДОПУСТИМОГО.

№17,

Юридические науки

Клокова Екатерина Александровна

Трубникова Ксения Дмитриевна

Ключевые слова: ПСИХОЛОГИЯ; ПСИХОЛОГИЧЕСКОЕ ВОЗДЕЙСТВИЕ; ДОЛЖНИК; КОЛЛЕКТОР; МЕТОД; ПСИХОЛОГИЧЕСКОЕ СОСТОЯНИЕ; PSYCHOLOGY; PSYCHOLOGICAL IMPACT; DEBTOR; COLLECTOR; METHOD; PSYCHOLOGICAL STATE.

Аннотация: Данная статья рассматривает психологический аспект процедуры возврата долга. Понятие психологического воздействия полно раскрывает психологическое состояние должника. Также, проанализировав федеральные законы и судебную практику, была выявлена структура возврата долга должником, а так же методы психологического взыскания долга.

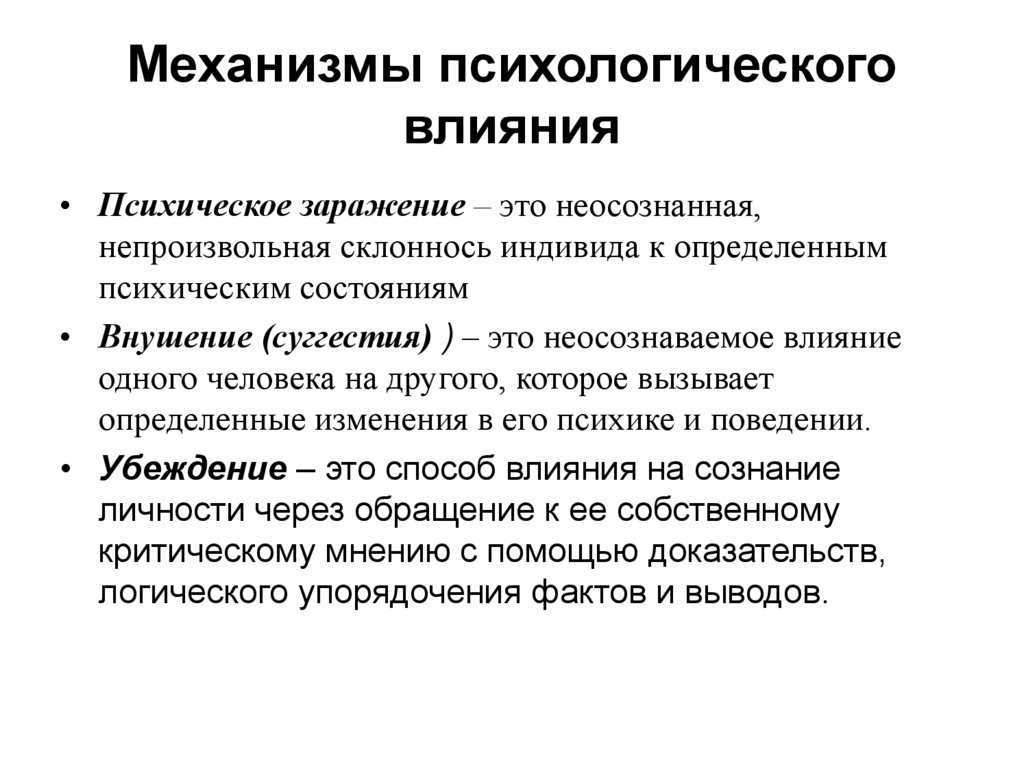

«Психология – это наука о психической реальности, о том, как индивид ощущает, воспринимает, чувствует, мыслит и действует» [1]. Иными словами, психология помогает раскрыть истинную сущность человека, объяснить причину тех или иных поступков. Также она помогает работникам всех сфер грамотно построить диалог с потребителями, чтобы избежать конфликта.

Особое место психология занимает во всех отраслях права. В этой сфере работники постоянно взаимодействуют с людьми, поэтому для выяснения той или иной информации необходимо быть сдержанным и тактичным. Это основные приёмы, которые используют следователи, прокуроры или адвокаты в своей деятельности.

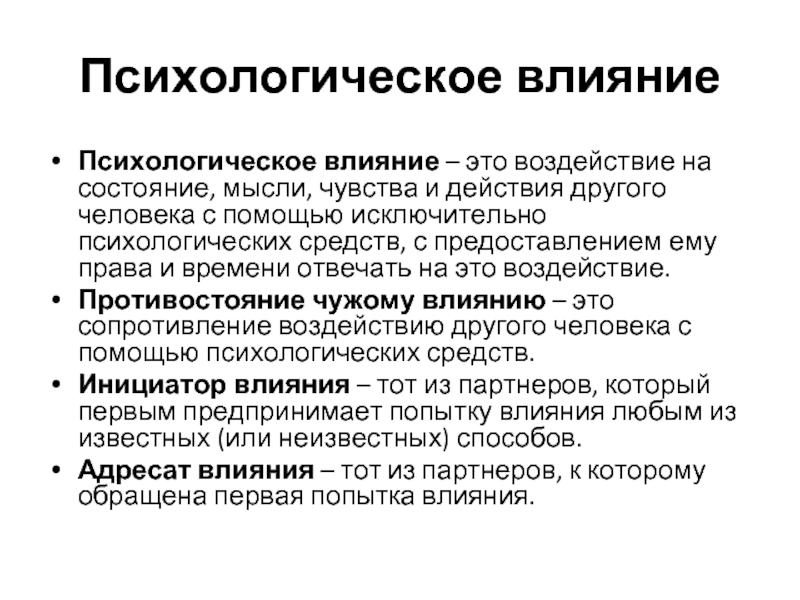

Из этого следует, что в сфере юриспруденции важную роль играет психологическое воздействие. «Психологическое воздействие – воздействие на психологическое состояние, чувства и мысли других людей, а не воздействие непосредственно на тело человека или объективную окружающую его ситуацию» [2]. В данном деле важно расположить к себе собеседника, ведь от правильно построенной речи порой зависит исход всего дела.

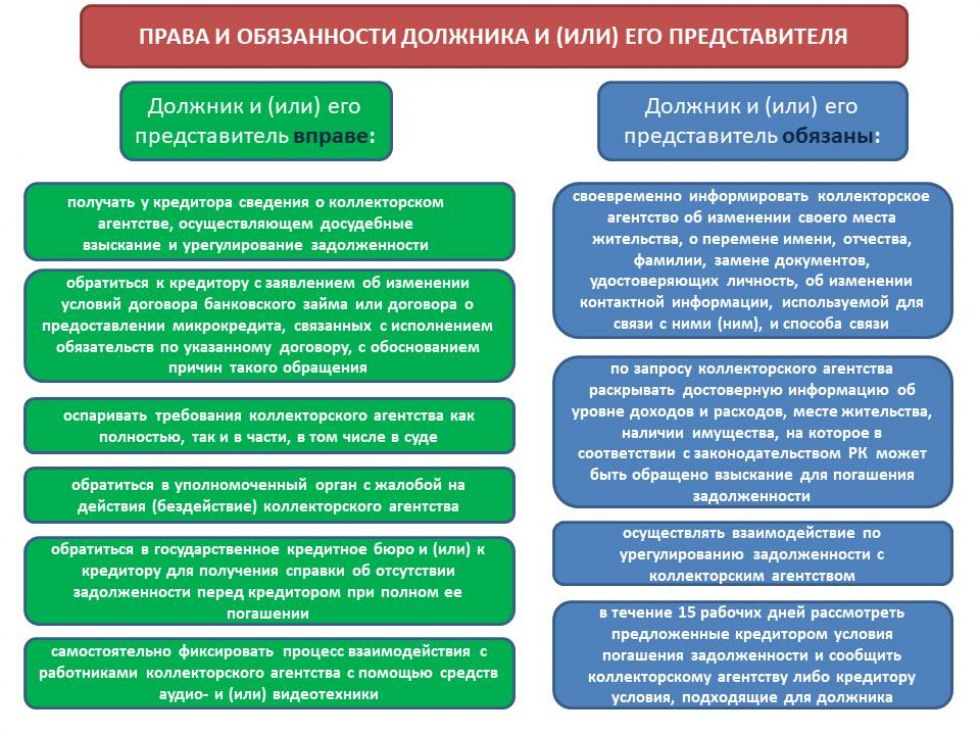

Стоит заметить, что психологическое воздействие является непосредственным компонентом работы судебных приставов. Род их деятельности связан с взысканием долгов с должников. В соответствие со статьёй 2 ФЗ № 230 «Должник – это физическое лицо, имеющее просроченное денежное обязательство» [3].

Существует несколько способов сотрудничества с должником в соответствие со статьёй 4 ФЗ №230:

Во-первых, непосредственное взаимодействие посредством личных встреч и телефонных переговоров.

Во-вторых, голосовые сообщения, сообщения, отправленные с помощью телеграфа, электронной почты.

В-третьих, заказные письма по месту жительства или месту пребывания должника [4].

Международное коллекторное агентство взыскания долгов в России и за рубежом юридическим и физическим лицам выделило свои психологические методы взыскания.

Для начала нужно проявить инициативу и в письменной форме изъявить своё желание вернуть, взятую должником сумму. Не стоит грубить оппоненту, ведь хамство ещё никому не помогало, а вот яркий, конкретный и ёмкий текст, скорее всего, вызовет больше положительных эмоций, нежели отрицательных.

Обязательно нужно указать сроки возврата долга. Он может быть кратким или длительным, но определить его всё же стоит. Ситуации по возврату долго бывают разными: кто-то отдаёт всё в срок, а кто-то не может выполнить своё обещание даже после 2-х лет.

Третье, что стоит сделать – простить должника. Дела пойдут гораздо быстрее и эффективнее, если войти в положение человека и не давить на него. Тогда должник поймёт, что вы его всецело понимаете, и тем самым он будет вам доверять.

Последнее, что нужно учесть – это не строить планов на сумму, которую вам должны. Стоит отпустить эту ситуацию, ведь если постоянно быть зацикленным на этой проблеме, то можно испортить отношения с должником и заметно подорвать собственное здоровье из-за постоянных переживаний [5].

Существует также перечень действий, которые нельзя допускать в процессе возврата просроченной задолженности. В соответствии со статьёй 6 ФЗ №230 к ним относятся:

1. применение физической силы, либо угрозы причинения вреда здоровью;

2. повреждение чужого имущества под видом угрозы;

3. осуществление действий, которые считаются опасными для жизни и здоровья людей;

4. оказание психического давления на должника или приближённых к нему лиц, которое будет затрагивать их честь и достоинство;

5. введение должника в замешательство, а именно: размер долга, сроки возврата, привлечение к административной ответственности и так далее;

введение должника в замешательство, а именно: размер долга, сроки возврата, привлечение к административной ответственности и так далее;

6. злоупотребление правом [6].

Рассмотрим несколько мнений учёных и педагогов на данную тему. Преподаватель Башкиров Владимир Георгиевич говорит о том, что относительно недавно появился новый механизм, который помогает вернуть долги с должников – коллекторские агентства. Их главная цель – помочь кредитору возвратить свои активы. Также он выделяет три группы коллекторов.

В первую входят законодательные органы в лице суда и Службы Судебных приставов-исполнителей. Это законный способ возвращения своих денежных средств, но, к сожалению, не каждый кредитор располагает финансовыми возможностями и временем.

Ко второй категории относятся те коллекторы, которые начинают действовать не в рамках закона. Эта группа активно применяет такие методы как психологическое давление, вмешательство в личную жизнь и так далее. На их взгляд, данные действия простимулируют должника к быстрому возврату долга.

Третья группа пользуется исключительно противозаконными способами. Например, в их команде обязательно присутствую вышибалы, которые любыми методами взыскают с должника нужную сумму. Они способны не только угрожать, но и применять физическую силу. Также существует и другой вид коллектора в данной группе – доставалы. Эти люди действуют по стандартной схеме: звонят должнику домой, на работу, а также осуществляют обзвон родственников и друзей [7].

Для полного анализа данного вопроса рассмотрим судебное дело гражданского судопроизводства «Дело о защите неимущественных благ (иные дела по спорам о защите неимущественных благ (ст. 150 ГК РФ))» Приморского края 2018 года.

По данному делу суд установил, что во время возврата просроченных задолженностей кредитором или иными лицами, не допускается оказание на субъект правоотношений психологического давления, а именно использование выражений и совершение действий унижающих честь и достоинство должника или иных лиц; введением должника или иных лиц в заблуждение относительно: правовой природы и размера неисполненного обязательства, а также причин его неисполнения, сроков исполнения обязательства, применение мер уголовно-процессуального воздействия и уголовного преследования. Данными действиями ответчик по отношению к истцу, в рамках данного дела, нарушил личные неимущественные права.

Данными действиями ответчик по отношению к истцу, в рамках данного дела, нарушил личные неимущественные права.

В соответствии с ч. 1 ст. 14.57 КоАП РФ на ответчика будет наложен административный штраф из-за нарушений требований законодательства о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности.

Также в соответствии со ст. 151 ГК РФ ответчик по отношению к истцу должен возместить денежную компенсацию за причинённый моральный ущерб, так как он нарушил его личные неимущественные права, которая посягнули на нематериальные блага истца (уничтожение чести и достоинства личности).

Иск истца был частично удовлетворён, данное решение может быть обжаловано в Приморском краевом суде [8].

На основе изученного закона о защите прав и законных интересов физических лиц, анализа научных статей на данную тему, изучение судебной практики можно сделать следующий вывод, оказывать психологическое воздействие на должника можно, но в рамках дозволенного. Стоит к каждому человеку найти определённый подход, чтобы это не давило ни на его психику, ни на его материальное положение и ни в коем случае не затрагивало кого-либо, кроме его самого.

Стоит к каждому человеку найти определённый подход, чтобы это не давило ни на его психику, ни на его материальное положение и ни в коем случае не затрагивало кого-либо, кроме его самого.

Изучив судебную практику, можно сделать вывод, что оказывая психологическое давление на истца, ответчик может быть привлечён к определённому виду ответственности, а именно к административной, и сторона, оказывающая давление, должна будет заплатить определённый штраф не только за нарушение конкретной нормы закона, но и за причинение морального вреда.

Список литературы

- Козлов Н. И. Психологическое воздействие / Психологос: энциклопедия практической психологии URL: http://nkozlov.ru/book/144-kozlov-n-i-psihologos-enciklopedija-prakticheskoi-psihologii.html

- Пункт 2 статья 2 Федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон О микрофинансовой деятельности и микрофинансовых организациях» от 03.

07.2016 N 230-ФЗ (последняя редакция) URL: http://www.consultant.ru/document/cons_doc_LAW_200497/b819c620a8c698de35861ad4c9d9696ee0c3ee7a/

07.2016 N 230-ФЗ (последняя редакция) URL: http://www.consultant.ru/document/cons_doc_LAW_200497/b819c620a8c698de35861ad4c9d9696ee0c3ee7a/ - Пункт 1 статья 4 Федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция) URL: http://www.consultant.ru/document/cons_doc_LAW_200497/c83ecd44bd226534ed4267fd1a4bc9d4ed86c8e6/#dst100026

- Психологический метод возврата долгов / Международное коллекторское агентство взыскание долгов в России и за рубежом юридическим и физическим лицам [электронный ресурс] URL: http://www.dolg-vozvrat.com/?D=102

- Пункт 2 статья 6 Федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон О микрофинансовой деятельности и микрофинансовых организациях» от 03. 07.2016 N 230-ФЗ URL: http://www.consultant.ru/document/cons_doc_LAW_200497/d273bf73ebb15b14ee63a919fb795a39c21d260a/

- Башкиров В. Г. Анализ коллекторской деятельности в России // Вестник Волжкого университета им. В. Н. Татищева. – 2010.

- Дело о защите неимущественных благ (иные дела по спорам о защите неимущественных благ (ст.150 ГК РФ)) / Гражданское дело 2-1187/2018 ~ М-906/2018 [Электронный ресурс] URL: https://bsr.sudrf.ru/bigs/showDocument.html#id=1_13040144f766a6adce78cbf8e498598a&shard=%D0%92%D1%81%D0%B5%20%D0%B4%D0%B5%D0%BB%D0%B0&from=p&r={%22start%22:0,%22rows%22:10,%22uid%22:%2201f1d7d1-1b48-45aa-8698-6523fde77c55%22,%22query%22:%22%D0%9F%D1%81%D0%B8%D1%85%D0%BE%D0%BB%D0%BE%D0%B3%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B5%20%D0%B4%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%BD%D0%B0%20%D0%B4%D0%BE%D0%BB%D0%B6%D0%BD%D0%B8%D0%BA%D0%B0%22,%22type%22:%22QUERY%22,%22mode%22:%22SIMPLE%22,%22sorts%22:[{%22field%22:%22score%22,%22order%22:%22desc%22}],%22simpleSearchFieldsBundle%22:%22default00%22,%22noOrpho%22:false,%22facet%22:{%22field%22:[%22type%22]},%22facetLimit%22:21,%22additionalFields%22:[%22court_document_documentype1%22,%22court_case_entry_date%22,%22court_case_result_date%22,%22court_subject_rf%22,%22court_name_court%22,%22court_document_law_article%22,%22court_case_result%22,%22case_user_document_type%22,%22case_user_doc_entry_date%22,%22case_user_doc_result_date%22,%22case_doc_subject_rf%22,%22case_user_doc_court%22,%22case_document_category_article%22,%22case_user_doc_result%22,%22case_user_entry_date%22,%22m_case_user_type%22,%22m_case_user_sub_type%22,%22ora_main_law_article%22],%22hlFragSize%22:1000,%22groupLimit%22:3,%22woBoost%22:false}

07.2016 N 230-ФЗ (последняя редакция) URL: http://www.consultant.ru/document/cons_doc_LAW_200497/b819c620a8c698de35861ad4c9d9696ee0c3ee7a/

07.2016 N 230-ФЗ (последняя редакция) URL: http://www.consultant.ru/document/cons_doc_LAW_200497/b819c620a8c698de35861ad4c9d9696ee0c3ee7a/ 07.2016 N 230-ФЗ URL: http://www.consultant.ru/document/cons_doc_LAW_200497/d273bf73ebb15b14ee63a919fb795a39c21d260a/

07.2016 N 230-ФЗ URL: http://www.consultant.ru/document/cons_doc_LAW_200497/d273bf73ebb15b14ee63a919fb795a39c21d260a/Как долг влияет на психическое здоровье: депрессия, тревога, стресс

Home > Советы по помощи долгам > Эмоциональные последствия долга

Если вы в настоящее время испытываете кризис психического здоровья или если вы думаете о причинении вреда себе или другим, пожалуйста получить помощь немедленно.

Вы можете позвонить на бесплатную и конфиденциальную национальную линию помощи по предотвращению самоубийств по телефону 1-800-273-TALK или обратиться в ближайшее отделение неотложной помощи для немедленного вмешательства.

Вы можете позвонить на бесплатную и конфиденциальную национальную линию помощи по предотвращению самоубийств по телефону 1-800-273-TALK или обратиться в ближайшее отделение неотложной помощи для немедленного вмешательства. Долги давно стали проблемой для многих американцев, но беспрецедентные проблемы последних трех лет распространили страдания еще на десятки миллионов. COVID-19Пандемия и ее последствия вызвали огромные потрясения в нашей жизни: в нашем здоровье, в нашей работе, в нашей финансовой безопасности и в других областях.

В последнее время стремительно растущая инфляция, стремительно растущие цены на газ и даже нехватка детских смесей наложили горе на кризис и неопределенность.

И не только фактическое отсутствие денег вызывает проблемы. Нехватка денег привела к массовому росту отрицания, стресса, гнева, депрессии и беспокойства. Эмоциональное напряжение, связанное с долгами, может быть почти разрушительным, например, отключение электричества, конфискация автомобиля или падение кредитного рейтинга до такой степени, что вам будет трудно получить еще один кредит.

Согласно отчету Федерального резервного банка Филадельфии за 2021 год, если говорить только о жилье, около 2 миллионов домохозяйств задолжали примерно 15 миллиардов долларов по квартплате. Согласно исследованию National Equity Atlas, эта цифра превышает 21 миллиард долларов.

Какой бы ни была цена, какой бы ни была причина, долг наносит эмоциональный ущерб нашей психике.

К негативным последствиям относятся низкая самооценка и нарушение когнитивных функций. Это означает, что вы не можете учиться, запоминать, быть внимательным или решать проблемы, когда вы находитесь в состоянии стресса, потому что вы не можете оплатить счет за воду.

Поймите, долги могут повредить. Я имею в виду, действительно больно.

В этом не было ничего удивительного, но исследовательская группа обнаружила, что достаточно просто подумать о финансовой незащищенности, чтобы усилить боль. Люди сообщили, что испытывают почти в два раза больше физической боли после воспоминания о финансово нестабильном периоде своей жизни по сравнению с теми, кто думал о безопасном периоде.

Редко у кого никогда не бывает проблем с деньгами. Случаются проблемы, исчезают рабочие места, распадаются браки, люди заболевают, их дома обесцениваются, а счета продолжают накапливаться. Никто не застрахован, особенно во время и после пандемии.

Что было раньше, боль или долг?

Долг и психическое здоровье

Вызывает ли долг психическое заболевание или психическое заболевание вызывает долг?

Да.

Это лучший ответ, который придумали исследователи после многих лет исследований. Некоторые исследования показали, что беспокойство о долгах вызывает стресс, который снижает вашу устойчивость к проблемам с психическим здоровьем.

Другие исследования показывают, что проблемы с психическим здоровьем снижают самоконтроль, увеличивают расходы и в основном искажают финансовые суждения человека. Это объясняет, почему у Джека Николсона не было расчетного счета в «Пролетая над гнездом кукушки».

Термин «психическое заболевание» охватывает широкий спектр проблем и различных степеней тяжести. Будь то, казалось бы, преходящая проблема или серьезная, укоренившаяся проблема, важно знать о ней, признать ее и предпринять шаги для ее решения.

Будь то, казалось бы, преходящая проблема или серьезная, укоренившаяся проблема, важно знать о ней, признать ее и предпринять шаги для ее решения.

Поведенческие модели, заставляющие некоторых безудержно тратить, могут загнать человека в долги так же неизбежно, как и чрезвычайная финансовая ситуация, вызванная автомобильной аварией. Независимо от того, насколько кто-то отстает, долги могут вызвать тревожные эмоциональные реакции.

Многие из этих моделей поведения могут иметь свои корни в самых фундаментальных аспектах нашей финансовой жизни. Большинство заемщиков студенческих ссуд испытывают ухудшение психического здоровья и растущее беспокойство, поскольку они понимают, что не могут погасить студенческие ссуды или даже должны погасить ссуды.

Отрицание

Отрицание долгое время было способом финансовой жизни в Вашингтоне, округ Колумбия, но поток превратился в поток из-за счетов за помощь COVID-19 и последовавшего за ним инфляционного кризиса.

Государственный долг превысил 30 триллионов долларов в 2022 году. Бюджетное управление Конгресса прогнозирует, что дефицит бюджета на 2022 год вырастет еще на 1 триллион долларов.

Бюджетное управление Конгресса прогнозирует, что дефицит бюджета на 2022 год вырастет еще на 1 триллион долларов.

Потребители не могут позволить себе роскошь бесконечных дефицитных расходов, хотя многие ведут себя так, как будто имеют. Они навязчиво тратят, игнорируя свое ухудшающееся финансовое положение. Они откладывают решение проблем до тех пор, пока какое-либо внешнее событие — отказ в кредите, угроза лишения права выкупа, судебный иск, беспокоящие телефонные звонки от сборщиков долгов — не заставит их измениться.

Некоторые симптомы отказа в выплате долга:

- Недооценка суммы вашего долга.

- Не отвечать на звонки, когда вы подозреваете, что звонит коллекторское агентство.

- Оставлять купюры неоткрытыми или просто складывать их в ящик стола.

- Открытие новой кредитной карты, когда старая исчерпана.

- Говорите себе, что все в одинаковой ситуации.

Такое поведение просто приводит к увеличению долга по мере накопления процентов и штрафов за просрочку платежа. Но игнорирование реальности — удобный защитный механизм для мозга. Это способ рационализировать ошибки и защитить свое эго. Проблема в том, что реальность всегда наступает.

Но игнорирование реальности — удобный защитный механизм для мозга. Это способ рационализировать ошибки и защитить свое эго. Проблема в том, что реальность всегда наступает.

Стресс

Противоположность отрицанию, и, судя по статистике управления долгом, их много. Долг и стресс подобны сросшимся близнецам.

Согласно исследованию Lending Tree, проведенному в 2022 году, средний долг американских семей по кредитной карте составляет 6569 долларов. В целом американцы должны 841 миллиард долларов по почти 506 миллионам счетов по кредитным картам.

Согласно исследованию, опубликованному в выпуске журнала Aging & Mental Health за октябрь 2020 года, самым сильным предиктором финансового напряжения является задолженность по кредитной карте. Было обнаружено, что на каждые 10 000 долларов долга по кредитной карте вероятность того, что заемщик сообщит о проблемах с оплатой ежемесячных счетов, увеличивается на 65%. Вероятность того, что они сообщат о текущих финансовых проблемах, увеличилась на 50%.

Около 40% потребителей, у которых была задолженность по кредитной карте, сказали, что это повлияло на их общее счастье. Треть заявила, что это отрицательно сказалось на их уровне жизни, а каждый пятый сказал, что это нанесло вред их здоровью.

Стресс может привести к неблагоприятным изменениям в поведении. Это относится как к финансовому стрессу, так и к любому другому виду стресса. Стресс от долгов может привести к хроническому стрессу, который, в свою очередь, увеличивает вероятность злоупотребления наркотиками и алкоголем и повышает уровень самоубийств. Исследование, опубликованное в 2021 году в Американском журнале эпидемиологии, пришло к выводу, что люди, находящиеся в состоянии острого финансового стресса, в 20 раз чаще совершают покушение на свою жизнь.

Это стресс в действии.

Так что же такое «стресс»?

Термин был введен эндокринологом Гансом Селье в 1936 году, который определил его как «неспецифический ответ организма на любую потребность в изменении».

Говоря современными финансовыми терминами, это означает, что вы задыхаетесь, когда приходит счет за визу.

Стресс трудно определить, но он проявляется очевидным образом – недосыпание, потеря внимания, постоянное беспокойство.

Это может повлиять на такие важные вещи, как ваша работа, поскольку вы опасаетесь, что ее потеря может еще больше ухудшить ваше финансовое положение. Это может повлиять на такие мелочи, как обед, поскольку вы чувствуете себя виноватым за заказ за 2,19 доллара.чай со льдом вместо воды. Вам не нужен эндокринолог, чтобы сказать вам, что так жить нельзя.

Тревога

Это стресс с оторванной коркой. Мысль о том, что вы получите уведомление о просроченном платеже, не просто вызывает у вас дискомфорт, она вызывает учащенное сердцебиение, одышку, сухость во рту, головную боль и дрожь.

Вдобавок ко всему, долги дают пугливым людям еще одну причину не идти к алтарю брака. Исследователи из Университета Висконсина обнаружили, что высокий уровень долга способствует снижению количества браков среди молодых людей.

И когда люди женятся, их проблемы с деньгами не исчезают. В отчете CNBC за 2021 год говорится, что 54% американцев считают долг причиной развода. Долги не были «наиболее уместной причиной развода», но проблемы с деньгами «увеличивали стресс и напряженность в отношениях».

Точно так же отчет за 2019 год в Журнале семейных и экономических проблем показал, что каждая дополнительная задолженность по студенческому кредиту на 1000 долларов повышает вероятность финансовых проблем на 6%, а каждая дополнительная задолженность по кредитной карте на 4% повышает вероятность финансовых проблем. .

Учитывая, что в 2022 году средний долг по студенческому кредиту составлял 37 014 долларов, это означает много бессонных ночей.

По оценкам Национального института психического здоровья, 40 миллионов американцев страдают от беспокойства. Финансовые заботы являются массовым спусковым крючком для этих расстройств.

Вы предполагаете самое худшее, например, вы останетесь без крова, если ваш дом будет лишен права выкупа, или ваша машина сломается по дороге на работу, и вас уволят за опоздание.

Никто не хочет так жить.

И, видимо, они тоже не хотят жениться на тех, кто так живет.

Гнев

По мере того, как экономика падает, растет гнев. Явление получило собственное название в медицинских кругах: синдром долга-гнева.

Вместо того, чтобы паниковать или отрицать проблемы, жертвы сходят с ума. Они злятся на кредиторов, которые постоянно присылают им счета; злится на почтальона за доставку счетов; злятся на своих боссов за то, что они не платят им больше; злятся на своих супругов за то, что они не зарабатывают больше денег; злятся на своих детей за то, что им нужны новые брекеты; и злятся на себя за то, что попали в это исправление.

Короче говоря, они без ума от жизни.

Это может не только разрушить отношения, физиологические последствия могут привести к мигреням, сердечным заболеваниям и снижению сопротивляемости инфекциям.

Удивительно, но во время пандемии уровень самоубийств действительно снизился. Центры по контролю за заболеваниями сообщили, что количество самоубийств в США снизилось на 6% в 2020 году. Это было самое большое ежегодное падение почти за 40 лет.

Это было самое большое ежегодное падение почти за 40 лет.

Исследователи не уверены, что привело к долгожданному спаду, поскольку общие проблемы с психическим здоровьем резко возросли из-за отключения. Они предполагают, что помогло увеличение доступности лечения, наряду с другим общим восприятием самоубийства.

С таким количеством людей, страдающих эмоционально, стигма, связанная с обращением за медицинской помощью, уменьшилась. Это говорит о том, что первым шагом является самоосознание. Если вы испытываете финансовые трудности, знайте, что у вас много компании, и признайте возможное влияние на ваше здоровье, настроение и благополучие. Обращение за помощью к специалистам в области психического здоровья так же естественно, как и обращение за помощью к финансовым экспертам.

Депрессия

Люди отрицают, сходят с ума и набрасываются на долги. После того, как они пройдут эти этапы, счета все еще смотрят им в лицо. Именно тогда начинается депрессия.

Распространяется как вирус во время пандемии. Опрос по отслеживанию здоровья Kaiser Family Foundation (KFF) 2020 года показал, что домохозяйства, потерявшие доход или работу, вызвали у них по крайней мере одно неблагоприятное воздействие на их психическое здоровье. Это включало трудности со сном или приемом пищи, увеличение потребления алкоголя или наркотиков и ухудшение хронических заболеваний.

Опрос по отслеживанию здоровья Kaiser Family Foundation (KFF) 2020 года показал, что домохозяйства, потерявшие доход или работу, вызвали у них по крайней мере одно неблагоприятное воздействие на их психическое здоровье. Это включало трудности со сном или приемом пищи, увеличение потребления алкоголя или наркотиков и ухудшение хронических заболеваний.

Наступает безнадежность и низкая самооценка. Это может привести к еще большему долгу, поскольку люди, страдающие от депрессии, иногда пытаются облегчить свою депрессию, предаваясь шоппингу или другому умственному отдыху. Депрессия не препятствует импульсивным тратам; на самом деле, это имеет противоположный эффект.

Но все это ведет к еще большему долгу, что ведет к еще большей депрессии и отчаянию. В этот момент людям все равно, вызвана ли их боль долгами или долг вызывает их боль.

Они просто хотят, чтобы боль прекратилась.

Влияние долга на физическое здоровье

Между вашим психическим и физическим здоровьем нет стены. Они пересекаются и влияют друг на друга как в хорошем, так и в плохом смысле.

Они пересекаются и влияют друг на друга как в хорошем, так и в плохом смысле.

Когда речь идет о долгах и стрессе, последствия редко бывают положительными. Долги и стресс могут повлиять на ваше физическое здоровье несколькими способами, включая, помимо прочего:

- Артериальное давление, на которое также влияет диета и общее состояние. Добавьте стресс, и это может стать серьезной проблемой.

- Частота сердечных сокращений, которая также может влиять на ритмы вашего сердца, что, в свою очередь, может привести к инсульту и другим событиям.

- Функции иммунной системы, о которых много говорилось в новостях во время пандемии.

- Настроение, имеющее последствия внутренние (например, ваше психическое здоровье) и внешние (например, ваши важные отношения).

- Память, на которую можно повлиять и которая затем может вызвать дополнительный стресс.

- Увеличение или потеря веса, влияющие на артериальное давление и здоровье сердца.

Негативное влияние долга на молодежь

Долг является агрессивно эгалитарным, стремясь причинить вред любому, независимо от возраста, расы, уровня образования или личных ресурсов. Однако каждая из этих групп по-разному справляется с долгом и связанными с ним проблемами.

Однако каждая из этих групп по-разному справляется с долгом и связанными с ним проблемами.

Эти проблемы особенно пугают молодых людей, которые все чаще начинают свою взрослую жизнь с непосильной задолженностью по студенческому кредиту, которая влияет на все остальные аспекты их жизни. Эти уникальные проблемы порождают уникальные виды и уровни стресса.

В исследовании, опубликованном Silvercloud Health, подчеркивается влияние долгов и финансовых трудностей на психическое здоровье людей в возрасте от 18 до 24 лет. Этот возраст соответствует параметрам опроса, но 25-летнего возраста нет волшебного предела. Урок состоит в том, что более ранние долговые обязательства приводят к более ранней борьбе с долгами, как в финансовом, так и в психологическом плане.

Исследование Silvercloud показало:

- 24% опрошенных сообщили, что они уже сталкивались с финансовыми трудностями и долгами.

- Из них 81% заявили, что долг негативно влияет на их психическое здоровье.

- 31% обращались за психологической помощью.

- 84% испытывают общую тревогу за свое будущее.

- 69% обеспокоены неоплаченными счетами.

Хотя простых решений этих проблем не существует, важно их решать. Разработка здоровой и активной стратегии решения финансовых проблем до того, как они выйдут из-под контроля, может помочь молодым людям ориентироваться в более глубоких и бурных водах будущего.

Негативные последствия долгов для пожилых людей

Если молодые люди испытывают стресс из-за ранних долгов, таких как студенческие кредиты и платежи за автомобиль, старшее поколение сталкивается с другим набором насущных проблем.

Долги, накопленные за десятилетия жизни — ипотечные кредиты, кредитные карты, личные займы — могут создать кризис для тех, кто приближается к пенсионному возрасту, или даже для тех, кто пытается планировать свою будущую пенсию.

Пенсионные сбережения обычно требуют дисциплины и сдержанности, двух вещей, которые подрываются долгами и которые, в свою очередь, подрываются долгами. Значительный долг может затруднить расстановку приоритетов пенсионных сбережений над погашением долга. Проще говоря, для пожилых людей меньше вариантов финансовой помощи.

Значительный долг может затруднить расстановку приоритетов пенсионных сбережений над погашением долга. Проще говоря, для пожилых людей меньше вариантов финансовой помощи.

В исследовании 2018 года под названием «Седое банкротство США», опубликованном в рамках Consumer Bankruptcy Project, виновато ослабление системы социальной защиты, включая Social Security и Medicare, наряду с ростом расходов на здравоохранение, отпускаемые по рецепту лекарства и другие расходы. резкий рост числа заявлений о банкротстве среди американцев старше 65 лет. Поскольку сенатор от Флориды Рик Скотт настаивает на отмене системы социального обеспечения, эти цифры могут вырасти еще более тревожно.

» Подробнее: Избегайте долгов в качестве пенсионера — ресурсы для экономической безопасности

Советы по управлению финансовым стрессом и долгами

Идеальный способ справиться со стрессом, связанным с долгами, — избегать его. Хотя это звучит непрактично, есть способы справиться со стрессом, выработав стратегии и финансовые привычки, которые могут уменьшить как долг, так и стресс:

- Списание долга: чтобы помочь справиться с вашим долгом, полезно знать, когда у вас слишком много долга.

- Определение вашего долга: Как только вы составите список, проанализируйте его. Вы должны знать, какие долги необеспечены, а какие копают яму глубже с высокими процентными ставками.

- Приоритизация наиболее важных долгов: Ваш дом важнее кредитной карты универмага. Это не всегда так очевидно, но вы можете убедиться, что ваши первые платежи удовлетворяют ваши самые важные потребности.

- Составьте бюджет. Здесь на помощь приходит дисциплина. Как только у вас появится четкое представление о ваших ежемесячных обязательствах, важно составить план их выполнения и придерживаться его.

- Сокращение расходов: это более сложный аспект соблюдения бюджета – устранение ненужных расходов.

- Определите привычки расходов: Вам нужен третий сервис потокового ТВ? Можете ли вы обойтись рекламой на вашем музыкальном стримере вместо этой ежемесячной платы? Существуют приложения и веб-сайты, которые помогут вам перечислить автоматические ежемесячные платежи, на которые вы подписались.

- Начните выплачивать долги: как только вы организовали свои финансы, придерживайтесь своего плана. Когда есть неожиданные деньги, бросайте их на свой долг, а не выбрасывайте.

- Обратитесь за помощью по вопросам психического здоровья: если все ваши усилия не снижают уровень стресса, или если все, что вы делаете со своими долгами, на самом деле увеличивает ваш стресс, не пытайтесь справиться с этим в одиночку.

- Немедленно оплачивайте новые счета, если это возможно: Увеличение вашего долгового бремени противоположно снижению вашего долгового бремени.

- Обратитесь за помощью к Анонимным Должникам.

» Узнайте больше о: 11 ошибок, которых следует избегать, когда вы пытаетесь выбраться из долгов.

Обратитесь за помощью к специалистам в области психического здоровья и финансам

Если финансовые трудности, такие как задолженность, вызывают стресс, депрессию и другие проблемы с психическим здоровьем, а проблемы с психическим здоровьем затрудняют преодоление финансовых трудностей – что ж, это спираль, которую вы должны найти способ замедлить и остановить .

Справка доступна в обеих областях. Есть квалифицированные специалисты, которые могут предоставить консультации и рекомендации по долгам, а также специалисты, обладающие стратегиями облегчения проблем с психическим здоровьем.

В последнем случае хорошим первым шагом будет обращение к врачу или другому медицинскому работнику. Они могут помочь с незначительными проблемами психического здоровья или направить вас к терапевту или психиатру, квалифицированному для работы с более серьезными проблемами. Механизмы преодоления, которые они предлагают, могут помочь при решении долгов и других финансовых проблем.

Есть варианты получения финансовой помощи для решения проблем с психическим здоровьем, поэтому не позволяйте деньгам стать препятствием для лечения.

Одним из путей к хорошему психическому здоровью является непосредственное решение проблем, вызывающих стресс. Существует множество хороших вариантов облегчения бремени задолженности:

- Консультации по кредитам предоставляют консультации квалифицированных экспертов, которые помогут составить план решения ваших конкретных проблем. Услуги кредитного консультирования часто являются некоммерческими и БЕСПЛАТНЫМИ.

- Программы управления задолженностью предназначены для объединения платежей по кредитным картам в один ежемесячный платеж с более низкой процентной ставкой. Такие программы предлагаются некоммерческими кредитными консультационными агентствами.

- Debt Consolidation также собирает необеспеченные долги, такие как кредитные карты, и выплачивает их, взяв кредит в банке, кредитном союзе или онлайн-кредиторе для погашения кредитных карт. Вы по-прежнему должны погасить кредит, но процентная ставка должна быть значительно ниже, и вы выписываете только один чек вместо нескольких чеков.

- Урегулирование долга выплачивает меньше, чем вы должны. Добиться этого сложно и долго. Кредиторы не обязаны принимать предложения об урегулировании. Часто требуется 3-4 года, чтобы прийти к соглашению с теми, кто это делает. К тому времени просроченные платежи и процентные платежи увеличивают остаток вашей задолженности настолько резко, что урегулирование может составлять только 10-20% от первоначальной суммы. А урегулирование задолженности — это пятно в вашем кредитном отчете, которое может снизить вашу оценку на 100-200 баллов.

- Защита от банкротства поставляется в нескольких различных пакетах, но ее всегда следует рассматривать как крайнюю меру, когда другие варианты не увенчались успехом. Если нет возможности погасить свои долги в течение пяти лет или меньше, банкротство может быть лучшим вариантом.

Услуги кредитного консультирования часто являются некоммерческими и БЕСПЛАТНЫМИ.

Услуги кредитного консультирования часто являются некоммерческими и БЕСПЛАТНЫМИ. А урегулирование задолженности — это пятно в вашем кредитном отчете, которое может снизить вашу оценку на 100-200 баллов.

А урегулирование задолженности — это пятно в вашем кредитном отчете, которое может снизить вашу оценку на 100-200 баллов.Какой бы путь вы ни выбрали для сокращения долга и решения проблемы, одним из преимуществ, скорее всего, будет снижение уровня стресса и беспокойства, которые могли привести к депрессии или более серьезным проблемам с психическим здоровьем. Сняв бремя долга с ваших плеч, вы получите больше финансовой свободы и больше свободного дохода, чтобы наслаждаться им.

Влияние долга на психическое здоровье: стратегии преодоления трудностей и решения

Реклама и редакционная информация

Последнее обновление: 01.05.2023 Качество провереноКачество проверено

На этой странице 9027 3

Избранные эксперты

Узнать больше Expert Insight

BW

Брайан Винд

JM

Джойс Мартер

RB

Рон Блейк

Наличие долга может оказать огромное влияние на психическое здоровье. Если вы когда-либо испытывали тревогу из-за телефонного звонка о взыскании долга или счета, пришедшего по почте, вы знаете это не понаслышке. До COVID-19, 56% американцев заявили, что их долг негативно влияет на их жизнь. Добавление пандемии и дополнительного финансового стресса, вероятно, увеличило это число.

Если вы когда-либо испытывали тревогу из-за телефонного звонка о взыскании долга или счета, пришедшего по почте, вы знаете это не понаслышке. До COVID-19, 56% американцев заявили, что их долг негативно влияет на их жизнь. Добавление пандемии и дополнительного финансового стресса, вероятно, увеличило это число.

Когда вы пытаетесь сбалансировать свои финансы, обратите внимание на то, как вы себя чувствуете физически и морально. Чувство подавленности или беспомощности может со временем оказать глубокое влияние на ваше психическое здоровье. Преодоление финансового стресса является важным шагом в избавлении от долгов. Узнайте, какие люди больше всего страдают от долгового стресса, как ваши финансы могут повлиять на ваше психическое здоровье и как справиться с финансовым стрессом.

На чье психическое здоровье влияют долги?

Независимо от того, являетесь ли вы миллениалом, перед которым стоит долг по кредиту колледжа, или пожилым человеком, который хочет выйти на пенсию и получить долгосрочный уход, вы не одиноки. Американцы всех возрастов страдают от долгов. Однако некоторые поколения несут большую долговую нагрузку, чем другие, из-за экономических событий, произошедших в их жизни.

Американцы всех возрастов страдают от долгов. Однако некоторые поколения несут большую долговую нагрузку, чем другие, из-за экономических событий, произошедших в их жизни.

Согласно исследованию Northwestern Mutual, представители поколения X, родившиеся между 1946 и 1964 годами, имеют больше всего долгов среди всех поколений. У среднего поколения X есть личный долг в размере 36 000 долларов, не считая ипотечных кредитов.

Однако поколение X — не единственное поколение, имеющее долги. Ниже приведены основные возрастные группы, наиболее подверженные долговому и финансовому стрессу, и причины этого.

Кто затронут | Почему и как |

|---|---|

Миллениалы: возраст от 23 до 38 лет | Средний миллениал сталкивается с долгами из-за роста стоимости жизни, задолженности по студенческим кредитам и финансовые последствия Великой рецессии. |

Поколение X: в возрасте от 39 до 55 лет | Это поколение, как правило, имеет больше всего финансовых обязательств между выплатой ипотечных кредитов, воспитанием детей и потенциальной финансовой помощью родителям. |

Бэби-бумеры: в возрасте от 56 до 73 лет | Несмотря на то, что 28 миллионов бэби-бумеров вышли на пенсию в 2020 году, многие из них не вышли на пенсию без долгов. Бэби-бумеры несут долги по ипотечным кредитам, автокредитам, личным кредитам и остаткам на кредитных картах. |

Люди в возрасте 70 лет и старше | Общее долговое бремя американцев старше 70 лет увеличилось на 543% с 1999 по 2019 год. лишь бы сводить концы с концами. |

Как ваше финансовое здоровье влияет на ваше психическое здоровье

Чрезмерная задолженность может привести к стрессу и депрессии и связана с повышенным уровнем самоубийств. Проблемы с деньгами также связаны с нестабильностью отношений, поэтому ваше чувство физической и эмоциональной безопасности может быть под угрозой, когда долги постоянно присутствуют в вашей жизни. Ниже приведены способы, которыми финансовое здоровье может повлиять на психическое здоровье человека.

Проблемы с деньгами также связаны с нестабильностью отношений, поэтому ваше чувство физической и эмоциональной безопасности может быть под угрозой, когда долги постоянно присутствуют в вашей жизни. Ниже приведены способы, которыми финансовое здоровье может повлиять на психическое здоровье человека.

Снимок: уровни доходов и психическое здоровье

Неравенство доходов напрямую связано с проблемами психического здоровья. Население с низким доходом чаще страдает депрессией, совершает попытки самоубийства и имеет более высокий уровень злоупотребления психоактивными веществами. Вот четыре статистических данных о том, как уровень дохода может повлиять на психическое здоровье.

- Усиление психологического стресса

- Создает препятствия для получения медицинской помощи : Менее 15% детей, живущих в бедности, которые нуждаются в психиатрической помощи, получают услуги.

- Развитие тяжелых психических заболеваний : Взрослые в возрасте 26 лет и старше, живущие за чертой бедности, на 26,7% чаще страдают тяжелыми психическими заболеваниями.

- Приводит к безработице : 10,1 миллиона американцев не имеют работы. Безработица может привести к психическим расстройствам и еще больше усугубить бедность.

Когда люди страдают психическим заболеванием, они могут изо всех сил пытаться составить и придерживаться бюджета и оплачивать свои счета, что приводит к росту счетов и долгов.

Когда люди страдают психическим заболеванием, они могут изо всех сил пытаться составить и придерживаться бюджета и оплачивать свои счета, что приводит к росту счетов и долгов.Почему существует связь между психическим здоровьем и деньгами?

Деньги являются одним из самых значительных факторов стресса для многих людей. По данным Американской психологической ассоциации, 72% американцев сообщали, что в какой-то момент испытывали стресс из-за денег. Одна из основных причин, по которой многие люди испытывают стресс из-за денег, заключается в том, как в нашем обществе рассматриваются и используются деньги. Деньги необходимы, чтобы жить и обеспечивать семью, поэтому люди, пытающиеся свести концы с концами, могут испытывать низкую самооценку. Кроме того, наблюдение за счетами, скапливающимися на кухонном столе, может легко отправить кого-то в мысленную спираль ощущения застоя и отсутствия выхода.

Когда кто-то борется со своим психическим здоровьем, оно затрагивает все аспекты его жизни и может превратиться в порочный круг. По данным CDC, депрессия влияет на производительность и продуктивность работы, вовлеченность в работу, общение с коллегами, физические возможности и повседневную деятельность. Как только человек не может сосредоточиться или завершить свою работу, он не может получать доход, тем самым подпитывая цикл долгов и психического здоровья.

По данным CDC, депрессия влияет на производительность и продуктивность работы, вовлеченность в работу, общение с коллегами, физические возможности и повседневную деятельность. Как только человек не может сосредоточиться или завершить свою работу, он не может получать доход, тем самым подпитывая цикл долгов и психического здоровья.

Стратегии преодоления финансового стресса

Высокие процентные ставки делают студенческие ссуды и долги по кредитным картам тяжелым бременем. Неожиданные долги, такие как медицинские расходы, могут случиться с кем угодно. Добавьте к этому фиксированную заработную плату и пандемию, и трудно представить себе жизнь без долгов. Вы можете контролировать свои деньги и психическое здоровье, и вам не обязательно делать это в одиночку. Вот с чего начать.

Советы о том, как справиться с долговым стрессом

Принятие решения о своем финансовом положении является важным шагом к его улучшению, крайне важно не только распознавать финансовый стресс, но и предпринимать действенные шаги, чтобы избавиться от долгов и избавиться от долгов. стресс из вашей жизни. Следующие шаги — отличное место для начала.

стресс из вашей жизни. Следующие шаги — отличное место для начала.

Где получить помощь

Несмотря на то, что кажется, что долги надвигаются, есть помощь, чтобы справиться с финансовым стрессом и найти способы лучше управлять деньгами. От организаций до групп поддержки и консультантов по долгам, различные специалисты, являющиеся экспертами в области управления денежными средствами и облегчения бремени задолженности, могут помочь вам начать бороться с финансовым стрессом.

- Национальный фонд кредитного консультирования: NFCC — это национальный справочник некоммерческих кредитных консультантов. Он предоставляет консультантов по долгам, которые могут помочь вам провести финансовый обзор, установить бюджет и создать индивидуальный план финансовых действий.

- Американская психологическая ассоциация: APA опубликовала серию руководств, ресурсов и контента, связанных с психологической наукой. APA состоит из 122 000 исследователей, преподавателей, клиницистов, консультантов и студентов. Вы найдете множество статей и руководств о долгах и финансовом стрессе.

- Анонимные должники: Эта 12-этапная программа восстановления предназначена для тех, кто испытывает неуправляемый долг. Встречи предлагаются в США лицом к лицу или виртуально.

Вы найдете множество статей и руководств о долгах и финансовом стрессе.

Вы найдете множество статей и руководств о долгах и финансовом стрессе.Expert Insight on Debt and Mental Health

Компания MoneyGeek поговорила с лидерами отрасли и учеными, чтобы предоставить экспертную информацию о долговом беспокойстве и стрессе, а также дать советы по управлению психическим здоровьем при избавлении от долгов.

- Каков самый опасный побочный эффект долга для психического здоровья?

- Если у кого-то ухудшается психическое здоровье из-за долга, занимается ли он сначала преодолением долга или улучшением психического здоровья? Какие первые шаги они могут предпринять для выздоровления?

Психотерапевт, предприниматель, национальный спикер и автор книги «The Financial Mindset Fix». Директор Американской ассоциации посттравматического стресса

Indigo Stray Conger , LMFT, AASECT CST

Алан Б. Янг

ЯнгПрофессор социологии MidAmerica Nazarene University

Сандро ГалеаДекан Школы общественного здравоохранения Бостонского университета

Daniel RodriguezПрофессор общественного здравоохранения Университета LaSalle

Kate Mielitz, Ph.D., AFC®Аккредитованный финансовый консультант; Менеджер специальных групп в AFCPE® (Ассоциация финансового консультирования и обучения по планированию®)

Пол (Тед) Клонц, доктор философииАдъюнкт-профессор практики финансовой психологии и поведенческих финансов в Колледже бизнеса Хайдера Университета Крейтон, соучредитель и директор Института финансовой психологии®

Боб СинклерПрофессор промышленной/организационной психологии Университета Клемсона

Доктор Шелли РауволаДоцент кафедры промышленной и организационной психологии Университета ДеПола

Стейси МакЭлрой-Хелтцель 900 02 Доцент кафедры психологии консультирования Университета г. Iowa Beth A. Trammell

TrammellАдъюнкт-профессор психологии Восточного Университета Индианы

Дов КоэнПрофессор кафедры психологии Иллинойского университета в Урбана-Шампейн

Джанет Хой-ГерлахПрофессор программы социальной работы Университета Толедо

Стивен С. ХейсПрофессор психологии Фонда Университета Невады, Рено

Джон КарлсонПрофессор школы Психология в Мичигане State University

Curtis LehmannАдъюнкт-профессор Тихоокеанского университета Azusa

Elliott Michael SmithГенеральный директор The Ohana

Dr. Alex MelkumianОснователь Центра финансовой психологии

Клаудия Грауф-Гаундс, доктор философии, LMFTПочетный профессор супружеской и семейной терапии, лицензированный супружеский и семейный терапевт

Майкл УрбанСтарший преподаватель, директор, докторская степень Национальная терапевтическая программа в Университет Нью-Хейвена

Кэти ЛирЛицензированный клинический консультант по психическому здоровью, коуч и автор

Бобби ОлсонФинансовый коуч и ведущий подкаста «CentsAble Chat»

Роберт ТомпсонАссистент-профессор бизнеса в Университете Уильяма Кэри

Фиби С. Эллсворт

ЭллсвортФрэнк Мерфи Заслуженный профессор психологии и права Мичиганского университета

Дополнительные ресурсы по долгам и психическому здоровью 90 031

Помощь для долга и психического здоровья приходит во всех формах и размерах. Обращение за помощью — это самый простой способ начать предпринимать шаги для преодоления психических проблем и проблем со здоровьем, связанных с долгами. Приведенные ниже ресурсы предлагают множество мест, которые могут помочь.

- Американская ассоциация тревожности и депрессии (ADAA): вы найдете ресурсы и поддержку для лечения тревожности и депрессии, включая ссылки на местные ресурсы в вашем регионе.

- Центры по контролю и профилактике заболеваний (CDC): ищите в Центрах по контролю и профилактике заболеваний статьи, руководства, тесты и другие ресурсы, которые помогут выявить и решить проблемы с психическим здоровьем.

- Общественные центры психического здоровья: Вы можете использовать эту базу данных Администрации ресурсов и услуг здравоохранения (HRSA) с возможностью поиска, чтобы найти центры психического здоровья в Соединенных Штатах.

- Консультационные службы по потребительским кредитам (CCCS): Найдите ресурсы для работы и поиска консультационных служб по потребительским кредитам, которые являются некоммерческими организациями, которые помогают найти действенные решения финансовых проблем.

- Daylio: Вы можете использовать это мобильное приложение для отслеживания своего настроения и других переменных, таких как физические упражнения, сон, питание, общение или хобби.

- Программы помощи работникам (EAP): EAP — это программа льгот, предлагаемая работодателями, которая поможет покрыть ваши доплаты или счета за психиатрическое лечение.

- Федеральная торговая комиссия: Федеральная торговая комиссия предлагает ценное руководство, которое поможет людям справиться с долгами. Он включает ссылки на услуги по облегчению бремени задолженности, кредитное консультирование, планы управления долгом и многое другое.

- Ассоциация финансовой терапии: найдите терапевта, специализирующегося на финансовой терапии, который поможет вам думать, чувствовать и вести себя по-другому с деньгами.

- Отделы защиты прав потребителей штата: выполните поиск в этой базе данных, чтобы найти отделения защиты прав потребителей в каждом штате. Вы можете узнать в своем местном отделении по защите прав потребителей, были ли поданы жалобы против кредиторов, которые могут связываться с вами.

- Администрация Службы по борьбе со злоупотреблением психоактивными веществами и психическим здоровьем: этот сайт входит в состав Министерства здравоохранения и социальных служб США. На этом сайте представлены статьи, руководства и ресурсы, связанные со злоупотреблением психоактивными веществами и психическими заболеваниями.

- United States Trustee Program: Эта программа предоставляет список кредитных консультационных агентств, которым разрешено предоставлять консультации перед банкротством.

О Саре Ист

источники

- Cambridge Credit Counseling Corp. «Финансовый стресс и ваше здоровье». По состоянию на 30 марта 2021 г.

- Центры по контролю и профилактике заболеваний.

- Центры по контролю и профилактике заболеваний. «Серьезный психологический стресс среди взрослых: США, 2009–2013 гг.». По состоянию на 5 апреля 2021 г.

- Обзор клинической психологии. «Связь между личным необеспеченным долгом и психическим и физическим здоровьем: систематический обзор и метаанализ». По состоянию на 5 апреля 2021 г.

- Федеральный резервный банк Нью-Йорка. «Ежеквартальный отчет о долгах и кредитах домохозяйств». По состоянию на 28 марта 2021 г.

- Федеральная торговая комиссия. «Справиться с долгом». По состоянию на 27 марта 2021 г.

- Бухгалтерский журнал. «Долг вызывает у американцев значительный стресс и беспокойство». По состоянию на 29 марта 2021 г.

- Деньги и психическое здоровье. «Тихий убийца: разорвать связь между финансовыми трудностями и самоубийством». По состоянию на 28 марта 2021 г.

- Northwestern Mutual. «Планирование и исследование прогресса 2019».