1. Понятие и виды трансакций

Понятие трансакции было впервые введено в научный оборот Дж. Коммонсом.

Трансакция – это не обмен товарами, а отчуждение и присвоение прав собственности и свобод созданных обществом. Такое определение имеет смысл (Коммонс) в силу того, что институты обеспечивают распространение воли отдельного человека за пределы области, в рамках которой он может влиять на окружающую среду непосредственно своими действиями , т. е. за рамки физического контроля, и следовательно, оказываются транс-акциями в отличии от индивидуального поведения как такового или обмена товарами.

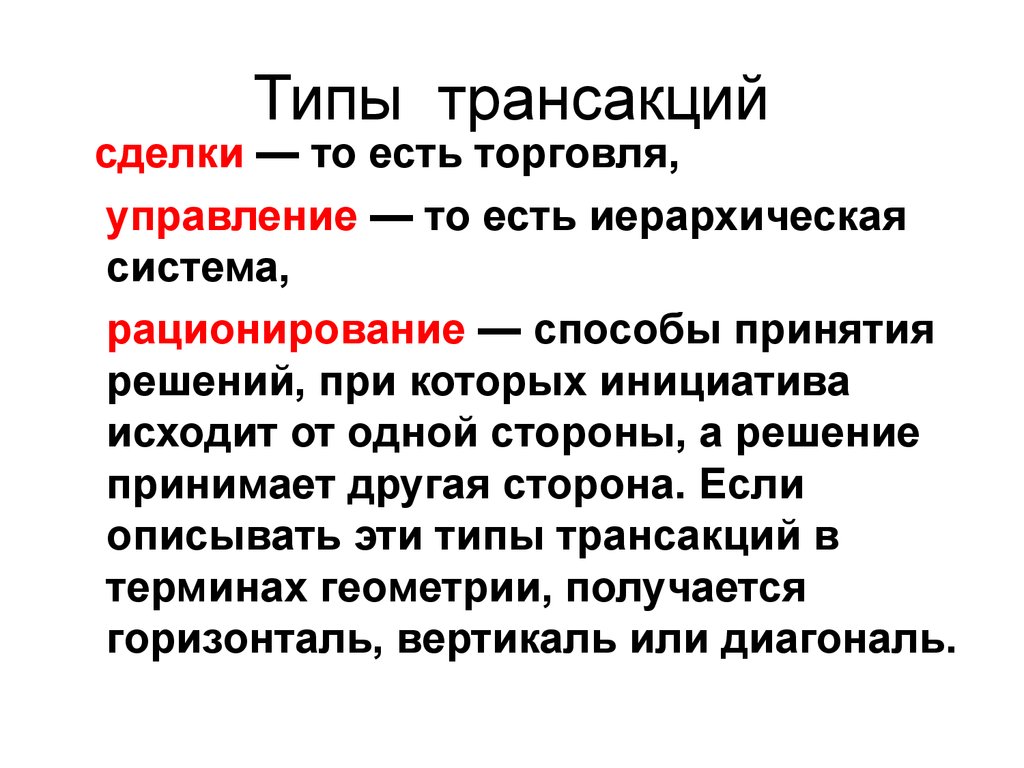

Коммонс различал три основных вида трансакций:

1)

Трансакция сделки – служит

для осуществления фактического отчуждения

и присвоения прав собственности и свобод

и при ее осуществлении необходимо

обоюдное согласие сторон, основанное

на экономическом интересе каждой из

них.

В трансакции сделки соблюдается условие симметричности отношений между контрагентами. Отличительным признаком трансакции сделки, по мнению Коммонса, является не производство, а передача товара из рук в руки.

2) Трансакция управления – в ней ключевым является отношение управления подчинения, которое предполагает такое взаимодействие между людьми, когда право принимать решения принадлежит только одной стороне. В трансакции управления поведение явно асимметрично, что является следствием асимметричности положения сторон и соответственно асимметричности правовых отношений.

3) Трансакция

рационирования – при

ней сохраняется асимметричность

правового положения сторон, но место

управляющей стороны занимает коллективный

орган, выполняющий функцию спецификации

прав. К трансакциям рационирования

можно отнести: составление бюджета

компании советом директоров, федерального

бюджета правительством и утверждение

органом представительной власти, решение

арбитражного суда по поводу спора,

возникающего между действующими

субъектами , посредством которого

распределяется богатство. В трансакции

рационирования отсутствует управление.

Через такую трансакцию осуществляется

наделение богатством того или иного

экономического агента.

В трансакции

рационирования отсутствует управление.

Через такую трансакцию осуществляется

наделение богатством того или иного

экономического агента.

Наличие трансакционных издержек делает те или иные виды трансакций более или менее экономичными в зависимости от обстоятельств времени и места. Поэтому одни и те же операции могут быть опосредованы различными типами трансакций в зависимости от правил, которые они упорядочивают.

Критика положения неоклассической теории о том, что обмен происходит без издержек, послужила базисом для введения в экономический анализ нового понятия — трансакционные издержки (transaction cost).

В рамках современной экономической теории трансакционные издержки получили множество трактовок, иногда диаметрально противоположных.

Так

К. Эрроу определяет трансакционные

издержки как издержки эксплуатации

экономической системы. Эрроу сравнивал действие трансакционных

издержек в экономике с действием трения

в физике. На основании подобных

предположений делаются выводы о том,

что чем ближе экономика к модели общего

равновесия Вальраса, тем ниже в ней

уровень трансакционных издержек, и

наоборот.

Эрроу сравнивал действие трансакционных

издержек в экономике с действием трения

в физике. На основании подобных

предположений делаются выводы о том,

что чем ближе экономика к модели общего

равновесия Вальраса, тем ниже в ней

уровень трансакционных издержек, и

наоборот.

В трактовке Д. Норта Трансакционные издержки «состоят из издержек оценки полезных свойств объекта обмена и издержек обеспечения прав и принуждения к их соблюдению». Эти издержки служат источником социальных, политических и экономических институтов.

В теориях некоторых экономистов трансакционные издержки существуют не только в рыночной экономике (Коуз, Эрроу, Норт), но и в альтернативных способах экономической организации и в частности в плановой экономике (С. Чанг, А. Алчиан, Демсец). Так согласно Чангу максимальные трансакционные издержки наблюдаются в плановой экономике, что в конечном счете определяет ее неэффективность.

В

настоящее время Т. И. понимаются как

издержки функционирования системы.

Возникают, когда индивиды обменивают

свои права собственности в условиях

неполной информации либо подтверждают

их в тех же условиях.

И. понимаются как

издержки функционирования системы.

Возникают, когда индивиды обменивают

свои права собственности в условиях

неполной информации либо подтверждают

их в тех же условиях.

Трансформационные издержки – издержки, сопровождающие процесс физического изменения материала, в результате чего мы получаем продукт, который обладает определенной ценностью (издержки обработки материала, изд, связанные с планированием и координацией процесса производства в отношение технологии).

Виды трансакционных издержек и средства их минимизации

Поль Р. Милгром (Poul R. Milgrom) и Джон Робертс (John Roberts) предложили следующую классификацию трансакционных издержек. Это деление достаточно условное. Авторы попытались выделить две стороны, присущие системе трансакционных издержек.

Координационные издержки.

1.

Издержки определения деталей контракта. По сути, это — обследование рынка с целью

определить, что вообще можно купить на

рынке, прежде чем вы сузите свой подход

до чего-либо конкретного.

По сути, это — обследование рынка с целью

определить, что вообще можно купить на

рынке, прежде чем вы сузите свой подход

до чего-либо конкретного.

2. Издержки определения партнеров. Это — изучение партнеров, которые поставляют нужные услуги или товары (их местоположения, их возможности выполнить данный контракт, их цены и т.д.).

3. Издержки непосредственной координации. Что это значит в условиях рыночного обмена? На колхозном рынке эти издержки примерно равны тому, что вы доехали до рынка и обошли ряды, т.е. значительная наведенная стоимость в данном случае отсутствует. А что касается сложного контракта, то здесь возникает необходимость создания структуры, в рамках которой осуществляется сведение сторон вместе. Эта структура представляет, например, интересы заказчика и обеспечивает процесс переговоров.

Мотивационные

издержки (т.е.

издержки, связанные с процессом выбора:

вступать или не вступать в данную

трансакцию).

4. Издержки, связанные с неполнотой информации. Ограниченность информации о рынке может привести к отказу от совершения трансакции, от приобретения блага.

5. Издержки, связанные с оппортунизмом. Они особенно часты внутри фирмы, но проявляются и в рыночных контрактах. Издержки, связанные с преодолением возможного оппортунистического поведения, с преодолением нечестности партнера по отношению к вам, приводят к тому, что вы либо нанимаете надсмотрщика, либо пытаетесь найти и вложить в контракт какие-то дополнительные измерения эффективности вашего партнера, и т.д.

Классификация трансакционных издержек Дугласа Норта (Douglas North) и Трайн Эггертсона (Thrainn Eggertson): (более подробно – вопросы 7 и 8)

Ex ante

search activities — поиска информации

bargaining activities – ведения переговоров

contract making activities – составления контрактов

Ex post

monitoring — мониторинг

enforcement – принуждение к исполнению

protection vs 3d parties – защита от третей стороны.

Классификация К.Менара:

Минимизация TC:

мониторинг (со стороны принципала) или залоговые гарантии (bonding costs) со стороны агента: являясь сами TC, они могут уменьшить общую сумму агентских издержек (см. Дженсен, Меклинг)

Технологические изменения: могут как понижать TC(например, путем внедрения новых эффективных методов измерения), так и повышать их (появление новых, более сложных товаров)

Государство вводит систему мер и весов — сильно понижает издержки измерения

установление и защита правовых норм государством — снижает издержки составления контрактов, принуждения к выполнению контрактов и защиты от 3-их лиц

Создание всяких информационных систем, баз данных, рейтингов – снижает издержки поиска информации.

Например, кредитные

рейтинги фирм, Internet — сокращает издержки

на поиск информации и писания рефератов

студентами:)вертикальная интеграция — позволяет уменьшить TC, связанные с инвестициями в специфические активы

денежная система — снижает издержки на поиски контрагента с брюками, который производит сапоги, которые мне нужны!

Например, кредитные

рейтинги фирм, Internet — сокращает издержки

на поиск информации и писания рефератов

студентами:)

Например, кредитные

рейтинги фирм, Internet — сокращает издержки

на поиск информации и писания рефератов

студентами:)Вообще, большинство институтов создаются для того, чтобы минимизировать TC!!!

Следует заметить, что налоги – это специфический тип трансакционных издержек. Их государству надо собирать, чтобы минимизировать наши издержки. В обмен на налоги государство обеспечивает нас трансакционными благами: денежной системой, системой стандартов, гарантиями личной безопасности и гарантиями прав собственности и т.д.

Именно

стремлением минимизировать трансакционные

издержки может объясняться возникновение

фирм и государства.

Трансакционные издержки, возникающие в ходе подготовки и при заключении сделки (ex ante).

Классификация трансакционных издержек Дугласа Норта (Douglas North) и Трайн Эггертсона (Thrainn Eggertson). Впервые ее предложил Норт, а четко сформулировал Эггертсон в книге “Economic Behavior and Institutions”. Эта классификация построена по осязаемым внешним признакам некой деятельности, порождающей соответствующие издержки. Трансакционные издержки состоят из:

Activities ex ante

Activities ex post (деятельность после его появления). Начинается с мониторинга исполнения контракта каждым из контрагентов.

Трансакции — Психологос

Транза́кция или транса́кция (англ. transaction, от лат. transactio — соглашение, договор) — минимальная логически осмысленная операция, которая имеет смысл и может быть совершена только полностью.

Трансакции по Э. Берну

Трансакции — межличностные взаимодействия из позиций (внутриличностных ролей) Родитель — Взрослый — Ребенок.

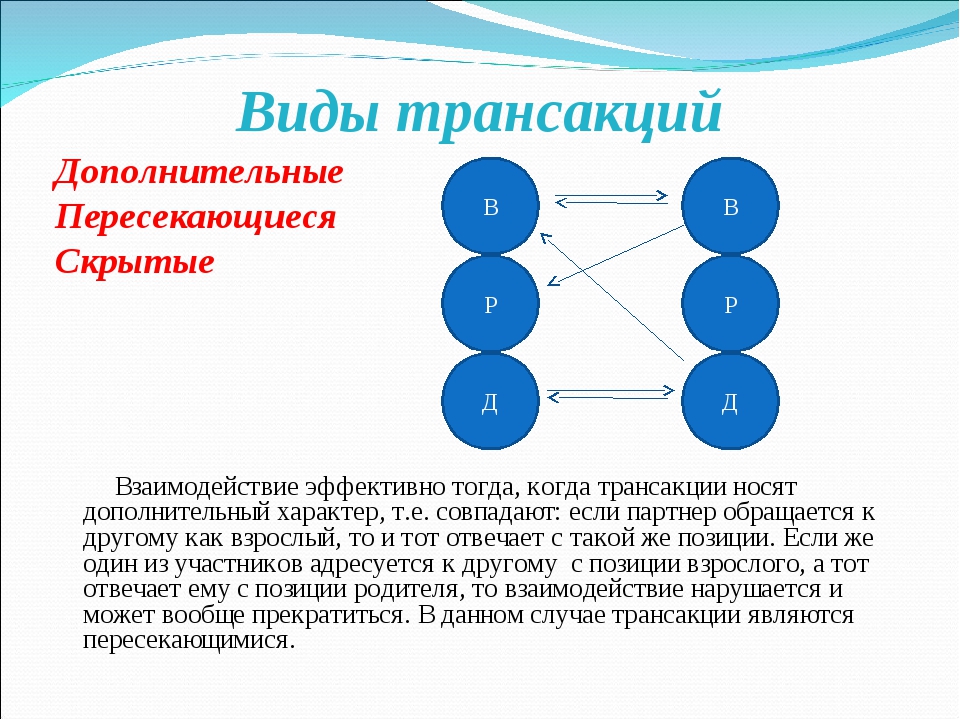

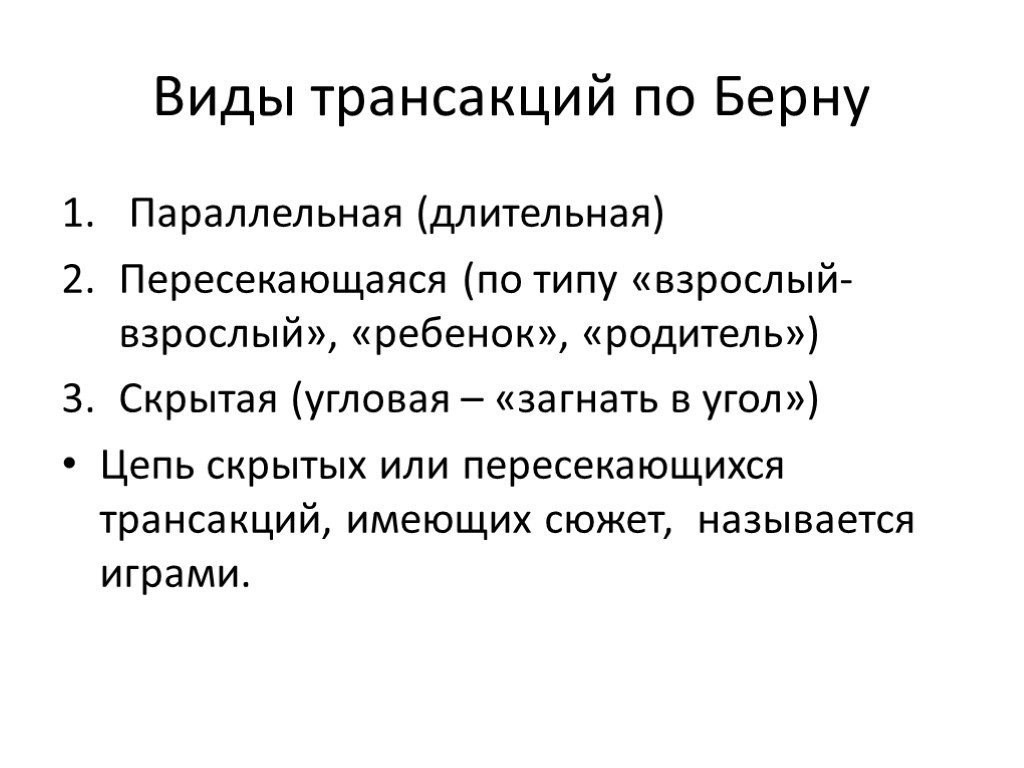

По Берну, базисом трансактного анализа, в дополнение к эго-состояниям, является изучение трансакций — что, собственно, и отражено в названии трансактный анализ. Берн подразделял трансакции на дополнительные, пересекающиеся и скрытые.

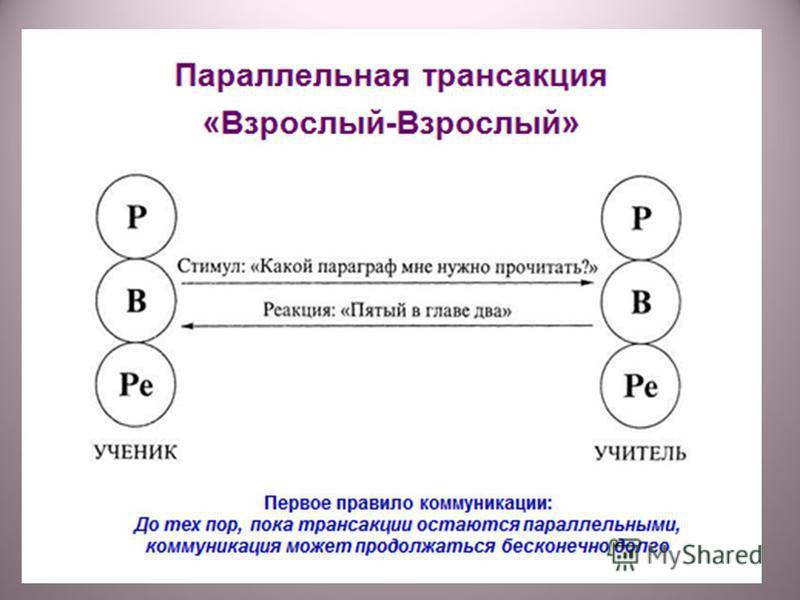

Дополнительные трансакции параллельны друг другу, как показано на рис.12, и осуществляются от любого эго-состояния одного человека к другому и обратно, например в симбиозе мужа и жены (см. рис.13). Она — матерински заботливая, он — покорный и ребячливый. Обоим это нравится, и они остаются в таких отношениях практически все время.

Когда же он внезапно переключается и начинает действовать из своего Родителя, возникает пересекающаяся трансакция (см. рис.14), а с ней — потеря коммуникации, и проблемы длятся, пока они вновь не возобновят дополнительные трансакции.

Скрытые трансакции — это шифровка, секрет, по крайней мере для эго-состояния Взрослый. В старом примере Берна ковбой спрашивает девушку, не хочет ли она осмотреть сеновал. Его секретная, скрытая трансакция: «Пойдем покувыркаемся в сене». Она отвечает: «Давай. Всегда обожала сеновалы» … и, если она соглашается на скрытую трансакцию, ее секретный ответ: «Здорово!» Затем они вместе наслаждаются сексом — единственная цель использования скрытой трансакции — скрыть от своих Взрослых, чем они в действительности собрались заниматься. Если она не поняла его скрытого сообщения, то она будет удивлена, а может и рассержена его попыткой залезть под юбку. Он растерян и разочарован ее откликом и одновременно удивлен. Теперь они вовлечены в игру. На рис.15, чтобы избежать имплицитного сексизма в типичном описании игры «насилие», мы вложили предложение в уста девушки.

В старом примере Берна ковбой спрашивает девушку, не хочет ли она осмотреть сеновал. Его секретная, скрытая трансакция: «Пойдем покувыркаемся в сене». Она отвечает: «Давай. Всегда обожала сеновалы» … и, если она соглашается на скрытую трансакцию, ее секретный ответ: «Здорово!» Затем они вместе наслаждаются сексом — единственная цель использования скрытой трансакции — скрыть от своих Взрослых, чем они в действительности собрались заниматься. Если она не поняла его скрытого сообщения, то она будет удивлена, а может и рассержена его попыткой залезть под юбку. Он растерян и разочарован ее откликом и одновременно удивлен. Теперь они вовлечены в игру. На рис.15, чтобы избежать имплицитного сексизма в типичном описании игры «насилие», мы вложили предложение в уста девушки.

В дополнение к дополнительным, пересекающимся и скрытым трансакциям существуют также прямые, непрямые и смазанные трансакции.

- Прямые — это Я-Ты трансакции, при которых человек обращается напрямую к собеседнику.

- Непрямые — Я-Он/Она, при которых кто-то говорит с кем-то о третьем лице.

- Смазанные — это Я-Вы Все, при которых человек обращается к группе людей.

Как правило, проводя психотерапию, мы используем только прямые трансакции, и просим пациентов придерживаться именно этого типа трансакций. Многие пары начинают работу с непрямых трансакций, играя в игру «суд»: «Он никогда ничего не делает по дому», «Она ни за что не приготовит то, что я захочу». В этой игре нам отводятся роли судьи и присяжных и ожидается, что мы втянемся в игру. Когда мы просим пару говорить друг с другом, судебное разбирательство закрывается, а они становятся доступнее лечению. Пока они говорят друг о друге, интимность, близость для них практически недоступна, пусть даже провозглашенная ими цель — перестать ссориться и стать ближе друг другу. Когда же они разговаривают друг с другом, то узнают, что многое из сказанного на самом деле относится к незаконченным делам с их родителями, и тогда мы просим их адресовать свои замечания «напрямую» родителям.

Мы просим пациентов представить, что мать и отец сидят перед ними, и повторить родителям то, что они говорили нам. Так мы устанавливаем прямую трансакцию, «здесь и сейчас», между Я и Ты. Пациент мгновенно перемещается в эго-состояние Ребенок и из него, а не из Взрослого, разбирается с ситуацией. Говоря с родителем и перемещаясь на другой стул, чтобы говорить от лица родителя, он воскрешает поток воспоминаний и о событии, и о чувствах, связанных с ним, и ощущает себя на сцене этого события «здесь и сейчас». С позиции своего Ребенка, оживляя сцену и закрывая старые незавершенные дела, пациент получает возможность произвести эмоциональные изменения в своих ранних решениях (принять новое решение).

Мы крайне редко используем смазанные трансакции (Я-Вы все) в терапии, но часто — при сообщении организационной информации: «Все знают, что сегодня вечером семинар?» или «Приступим к еде!» На наш взгляд, многие терапевты используют смазанные трансакции очень неаккуратно. Например, обычным является вопрос терапевта к группе после того, как пациент что-то сказал: «Что группа чувствует по этому поводу?» или даже хуже: «Что его слова заставляют группу чувствовать?» Проблема с первым вопросом состоит в том, что «группа» ничего не чувствует, ибо является социальным единством, а не эмоциональным. Один из участников может злится, другой расстраиваться, третьему станет больно, четвертый запутается, пятый заскучает. Со вторым вопросом связана дополнительная проблема — ни один человек не может ничего заставить чувствовать другого; каждый из нас несет ответственность за свои чувства.

Один из участников может злится, другой расстраиваться, третьему станет больно, четвертый запутается, пятый заскучает. Со вторым вопросом связана дополнительная проблема — ни один человек не может ничего заставить чувствовать другого; каждый из нас несет ответственность за свои чувства.

Бухгалтерские операции: определение, типы и примеры

6 Мин. Читать

17 ноября 2021 г.

Бухгалтерский учет является основой любого бизнеса. В основе бухгалтерского учета лежат операции. Понимание бухгалтерских операций является обязательным для любого владельца бизнеса. Знание того, как деньги могут втекать или вытекать из вашего бизнеса, имеет решающее значение для многих деловых операций. Участвуете ли вы в бухгалтерском учете вашего бизнеса? Продолжайте читать, чтобы узнать все о бухгалтерских операциях!

Вот что мы рассмотрим:

Что такое бухгалтерская операция?

Типы бухгалтерских операций: Отношения

Типы бухгалтерских операций: Биржевые

Типы бухгалтерских операций: Объективные

Как регистрируются операции?

Ключевые выводы

Что такое бухгалтерская операция?

Бухгалтерская операция относится к любой деловой активности, влияющей на финансы. Когда что-то влияет на финансы, это должно быть отражено в бухгалтерской операции. Затем эта информация становится доступной в финансовых отчетах. Эти отчеты иногда называют бухгалтерскими отчетами. Финансовая отчетность необходима для любого бизнеса. Это позволяет организации отслеживать, как она работает в финансовом отношении.

Когда что-то влияет на финансы, это должно быть отражено в бухгалтерской операции. Затем эта информация становится доступной в финансовых отчетах. Эти отчеты иногда называют бухгалтерскими отчетами. Финансовая отчетность необходима для любого бизнеса. Это позволяет организации отслеживать, как она работает в финансовом отношении.

Информация, которая записывается в бухгалтерской операции, называется записью в журнале. Записи журнала записывают конкретную информацию, относящуюся к каждой транзакции. Затем строки записи журнала появляются в главной книге, а также в финансовых отчетах. Создание записей в журнале должно происходить каждый раз, когда в бизнесе происходит транзакция.

Примеры бухгалтерских операций

Бухгалтерские операции могут быть результатом любого количества различных бизнес-операций. Некоторые из наиболее распространенных перечислены ниже:

- Продажа в кредит и денежные средства от покупок

- Получение денежных средств по счетам-фактурам

- Покупка активов

- Платежи по кредитам, подлежащим выплате кредитору

- Получение денег от кредитора

- Оплата наличными поставщикам

- видите, есть много причин, по которым ваш бизнес должен использовать бухгалтерские операции!

Типы бухгалтерских операций: на основе отношений

Когда вы просматриваете свои бухгалтерские операции, вы можете классифицировать их на основе отношений.

Эта основа смотрит на поток денег. В частности, он учитывает, используются ли деньги вне компании или внутри нее.Внутренние транзакции

Внутренние транзакции связаны с перемещением денег внутри самой компании. Внутренняя транзакционная активность, как правило, исходит из нескольких источников. Двумя наиболее распространенными являются выплата заработной платы и амортизация активов. Эти виды деятельности требуют денег только для движения внутри самой организации.

Внешние операции

Внешние операции связаны с денежными потоками, поступающими к внешним сторонам или от них. Например, если ваша компания покупает расходные материалы у другой компании, вы только что выполнили внешнюю транзакцию. Деньги изымаются из вашего бизнеса и отправляются внешней организации. То же самое можно сказать и о продажах. Большинство бухгалтерских операций связано с внешними источниками. Таким образом, в ваших книгах, вероятно, будет больше внешних транзакций, чем внутренних.

Типы расчетных операций: Биржевые

Не все покупки или продажи осуществляются с использованием одного и того же метода оплаты. Таким образом, вы также можете просматривать свои бухгалтерские операции на основе кассового метода. Это относится, конечно, к тому, как обмениваются наличные деньги. Эти биржевые транзакции происходят одним из трех способов, все из которых перечислены ниже.

Операции с наличностью

Операции с наличностью являются наиболее распространенным типом бухгалтерских операций для большинства предприятий. Когда компания совершает покупки наличными, дебетовой картой или чеком, она совершает транзакцию с наличными. В конце концов, редко можно увидеть, как бизнес покупает канцелярские товары в кредит у поставщика.

Безналичные операции

Безналичные операции — это не то же самое, что кредитные операции. Скорее, они имеют отношение к таким транзакциям, как возврат. Например, если клиент покупает товар, но возвращает его из-за дефекта, деньги не переходят из рук в руки.

Это безналичный расчет.Кредитные операции

Кредитные операции связаны с обещанием заплатить. Когда товары или услуги передаются из рук в руки в кредит, оплата наличными не производится. Скорее, организация, получающая товары или услуги, обещает заплатить позднее. Они получили свои поставки на основе кредита. Часто эти транзакции сопровождаются применимыми квалификационными требованиями. Они также поставляются с требованиями времени для оплаты.

Типы бухгалтерских транзакций: на основе целей

Последний способ взглянуть на бухгалтерские операции — рассмотреть цель самой транзакции. Их легко идентифицировать, и их можно разделить на три отдельные категории.

Деловые операции

Деловые операции относятся непосредственно к деловым операциям. Это покупки и продажи, которые происходят в повседневной деятельности бизнеса. Все бухгалтерские записи связаны с бизнес-операциями. Ежедневные операции бизнеса — это то, что поддерживает его работу.

Примеры включают продажи, покупки, аренду, коммунальные услуги, рекламу и так далее. Это все жизнеспособные бизнес-операции.Некоммерческие операции

Это операции, не относящиеся к бизнес-операциям. Это сделки, которые ваш бизнес совершает в отношении пожертвований или социальной ответственности. Они обычно согласуются с благотворительными пожертвованиями, стипендиями и спонсорством. Не у всех компаний они есть, они только начинают свою деятельность. Они, как правило, принадлежат более крупным компаниям или созданным малым предприятиям.

Личные сделки

Личные сделки все еще существуют в сфере бизнеса. Это покупки, которые делает ваш бизнес, но которые не являются бизнес-расходами, но связаны с вашим бизнесом. Примерами этого являются покупки, которые возвращают сотрудников, например, дни рождения или юбилеи.

Как записываются транзакции?

Часто предприятия предпочитают регистрировать эти операции, используя метод двойной записи. Это позволяет бизнесу следить за тем, откуда поступают деньги и куда они уходят в каждой записи журнала.

Вся основа двойной бухгалтерии заключается в том, чтобы вести сбалансированные бухгалтерские книги. Каждая запись журнала содержит как кредит, так и дебет. Оба помечены соответствующим образом, что зависит от отдельной транзакции.Использует ли ваш бизнес метод двойной записи? Должен быть. Этот метод гарантирует, что финансы вашего бизнеса всегда сбалансированы. Если вы ищете новое бухгалтерское программное обеспечение, обязательно выберите то, которое лучше всего подходит для вашего бизнеса. Обязательно выберите тот, у которого есть возможность двойной записи. Это облегчит вашу финансовую жизнь.

Ключевые выводы

Существует множество различных типов бухгалтерских операций. То, как вы их классифицируете, зависит от того, как вы на них смотрите. Всем транзакциям можно присвоить более одного типа, в зависимости от вашего представления. Если вам нужна дополнительная бухгалтерская информация, подобная этой, посетите наш центр ресурсов! Таких полезных статей, как эта, очень много.

СВЯЗАННЫЕ СТАТЬИ

Определение, типы и обзор (2022)

Что такое бизнес-транзакция?

Деловая операция — это финансовая сделка между двумя или более сторонами, которая включает обмен товарами, деньгами или услугами. Чтобы участвовать в бизнес-операции, деловой обмен должен быть измерен в денежном выражении, чтобы его можно было зарегистрировать для целей бухгалтерского учета. Деловые операции повлияют на финансовые показатели вовлеченной компании.

Деловые операции могут быть простыми, как покупка за наличные, или сложными, как долгосрочные контракт на обслуживание . Чтобы считаться бизнес-транзакцией, должны присутствовать следующие характеристики:

- Сделка может быть измерена в денежном выражении

- Сделка происходит между бизнесом и третьей стороной

- Сделка совершается от имени хозяйствующего субъекта, а не для личных целей.

- Транзакция регистрируется с помощью разрешенных законных документов, таких как счет-фактура, заказ на продажу, квитанция и т. д., которые подтверждают транзакцию.

Деловая операция может происходить между двумя сторонами для взаимной выгоды или между хозяйствующим субъектом и покупателем, например, магазином и лицом, покупающим товар в магазине.

Узнать больше, проверить эту статью который дает подробное определение бизнес-операций.

Что не является деловой операцией?

Некоторые события, происходящие в ходе повседневной работы бизнеса, не считаются бизнес-транзакциями. Лучший способ определить, является ли событие законной деловой операцией, — это подумать о том, как оно будет отражено в бухгалтерской записи. Если нет возможности записать событие для целей бухгалтерского учета, оно не является хозяйственной операцией.

Многие предприятия используют шаблон проформы или проформа финансового отчета для учета бизнес-операций компании и прогнозирования движения денежных средств. Чтобы узнать больше о шаблонах проформ, проверить эту статью.

Типы деловых операций

Существует два способа классификации хозяйственных операций в бухгалтерском учете: кассовые и кредитные операции или внутренние и внешние операции.

Кассовые операции и кредитные операции

- Денежные операции: Когда транзакция классифицируется как операция с наличными, это означает, что платеж был получен или уплачен наличными в момент совершения операции. Например, если Мэри покупает новую рубашку в магазине и платит на кассе, между Марией и магазином произошла транзакция с наличными. Несмотря на то, что эта транзакция называется «наличной» транзакцией, даже если оплата производится с помощью дебетовой или кредитной карты, она все равно считается транзакцией с наличными, поскольку оплата производится в момент совершения транзакции.

- Кредитная транзакция: В кредитной транзакции платеж производится по истечении установленного периода времени, также называемого кредитным периодом. Например, Мария хочет купить диван в мебельном магазине. Вместо оплаты во время транзакции магазин предоставляет 30 дней для оплаты. Денежные средства не участвуют в момент продажи, но Мэри будет обязана заплатить за кушетку по истечении кредитного периода в 30 дней.

Внутренняя транзакция и внешняя транзакция

- Внутренняя транзакция: Когда бизнес-транзакция происходит без участия внешней стороны, она называется внутренней транзакцией. Несмотря на отсутствие обмена стоимостью с третьей стороной, произошло денежное событие, влияющее на бухгалтерский учет предприятия. Это может быть в форме амортизации основных средств или потери активов.

- Внешняя транзакция: Внешние транзакции иногда называют обменные операции и происходят, когда в сделке участвуют две или более сторон. Как правило, это ежедневные транзакции, такие как покупка товаров, оплата аренды или коммунальных услуг или оплата труда сотрудников.

Если вы не уверены, следует ли классифицировать финансовую операцию как деловую операцию или к какой категории операций относится событие, лучше всего проконсультироваться с бизнес юрист с всесторонним пониманием закон о малом бизнесе .

Познакомьтесь с юристами на нашей платформе

Стейси Д.13 проектов на СС

Просмотр профиля

Мелисса Л.2 проекта на СС

Просмотр профиля

Брэд Х.9 проектов на СС

Просмотр профиля

Zachary J.71 проект на СС

Просмотр профиля

Примеры деловых операций

Каждый день бизнес участвует в нескольких бизнес-операциях, которые влияют на бухгалтерский учет компании. Вот некоторые примеры повседневных деловых операций:

- Получение кредита в банке: Когда компания берет кредит в банке через

договор о кредите

, компания участвует в бизнес-операции с банком. Кредит повлияет на счет активов и пассивов бизнеса.

- Приобретение товара у продавца: Когда компания покупает товары у продавца, сделка заключается между компанией и продавцом. Компания может записать эту транзакцию в учетную запись покупки и учетную запись поставщика. Покупка товаров также должна быть зарегистрирована в инвентаре компании.

- Оплата аренды и других коммунальных услуг: Когда компания оплачивает арендную плату, счета за электричество, воду или интернет, она выполняет бизнес-транзакции. Эти платежи будут отражаться в активах и счетах расходов компании.

- Продажа товаров: Если компания совершает продажу, она вступает в деловую сделку с покупателем. Продажа будет отражена в счетах активов и доходов. Как правило, договоры купли-продажи используются для документирования сделки.

- Выплата процентов: Уплаченные проценты — это еще одна форма деловой операции. Это повлияет на счет активов и счет расходов бизнеса.

Некоторые более конкретные примеры повседневных деловых операций, часто выполняемых компаниями, включают:

- Выплата заработной платы работникам

- Продажа акций инвестору

- Покупка страховки

- Погашение кредита

- Уплата налогов

- Приобретение основных средств

Прочитать эту статью для получения дополнительной информации о бизнес-транзакциях и примерах.

Изображение через Pexels в подгузнике

Особенности коммерческой сделки

Чтобы обмен считался бизнес-транзакцией, он должен обладать следующими ключевыми характеристиками:

- Сделка должна иметь финансовую ценность

- В сделке должны участвовать две стороны

- Сделка совершается от имени хозяйствующего субъекта, а не для личных целей.

- Транзакция подтверждается первичным документом (счет-фактура, заказ на продажу, квитанция и т. д.)

Если транзакцию нельзя зарегистрировать в бизнес-счете, скорее всего, это не бизнес-транзакция.

Деловые операции должны изменить финансовое положение бизнеса. Это может произойти одним из двух способов: количественное изменение или качественное изменение .

Количественное изменение: Количественное изменение происходит, когда изменяется стоимость активов и пассивов бизнеса. Если пожар уничтожит оборудование стоимостью 10 000 долларов, компания столкнется со снижением стоимости активов. Это бизнес-операция, потому что убыток может быть зарегистрирован для целей бухгалтерского учета.

Качественное изменение: Качественное изменение происходит при изменении различных элементов активов или пассивов. Например, если компания хочет заменить машину, потерянную в результате пожара, она заплатит 10 000 долларов за новую машину. Компания теряет 10 000 долларов, но получает оборудование стоимостью 10 000 долларов.

Стоимость активов не меняется, но меняется финансовое положение компании, поэтому это хозяйственная операция.Этапы анализа бизнес-транзакций

После совершения хозяйственной операции ее необходимо занести в учетную запись компании и проанализировать. Пять шагов бухгалтерского цикла таковы:

Шаг 1: Анализируйте и записывайте транзакции по мере их совершения

Шаг 2: Введите операции (дебет и кредит) в главной книге

Шаг 3: Скорректируйте активы с помощью пробного баланса

Шаг 4: Подготовить финансовую отчетность

Шаг 5: Закрыть временные аккаунты

Для бизнеса крайне важно вести точную и актуальную финансовую отчетность. Если вашей компании нужна помощь в анализе бизнес-транзакций, подумайте о том, чтобы обратиться к бизнес-юристу или лицензированному бухгалтеру.

Получить помощь с бизнес-транзакцией

У вас есть вопросы о бизнес-транзакции и вы хотите поговорить с экспертом? Опубликовать проект onContractsКонсультируйте сегодня и получайте предложения от бизнес-юристов, специализирующихся на деловых сделках.

Эта основа смотрит на поток денег. В частности, он учитывает, используются ли деньги вне компании или внутри нее.

Эта основа смотрит на поток денег. В частности, он учитывает, используются ли деньги вне компании или внутри нее.

Это безналичный расчет.

Это безналичный расчет. Примеры включают продажи, покупки, аренду, коммунальные услуги, рекламу и так далее. Это все жизнеспособные бизнес-операции.

Примеры включают продажи, покупки, аренду, коммунальные услуги, рекламу и так далее. Это все жизнеспособные бизнес-операции. Вся основа двойной бухгалтерии заключается в том, чтобы вести сбалансированные бухгалтерские книги. Каждая запись журнала содержит как кредит, так и дебет. Оба помечены соответствующим образом, что зависит от отдельной транзакции.

Вся основа двойной бухгалтерии заключается в том, чтобы вести сбалансированные бухгалтерские книги. Каждая запись журнала содержит как кредит, так и дебет. Оба помечены соответствующим образом, что зависит от отдельной транзакции.

д., которые подтверждают транзакцию.

д., которые подтверждают транзакцию.

Кредит повлияет на счет активов и пассивов бизнеса.

Кредит повлияет на счет активов и пассивов бизнеса. Это повлияет на счет активов и счет расходов бизнеса.

Это повлияет на счет активов и счет расходов бизнеса. д.)

д.) Стоимость активов не меняется, но меняется финансовое положение компании, поэтому это хозяйственная операция.

Стоимость активов не меняется, но меняется финансовое положение компании, поэтому это хозяйственная операция.